다양한 영업 방식과 보장 분석, 재무 설계, 보험 상품의 특징들에 대해 이야기하셨네요. 아래는 요약된 정보입니다.

1. 보험 영업 방식의 종류

- 보장 분석 영업: 고객의 현재 보장 상태를 분석하고 부족한 부분을 보완하는 방식.

- 재무 설계 영업: 고객의 재정 상황을 고려하여 장기적인 재무 계획을 제안하는 방식.

- 법인 영업: 기업을 대상으로 보험 상품을 제안하는 방식.

- 온라인 영업: 디지털 플랫폼을 통해 보험 상품을 판매하는 방식.

- DB 영업: 데이터베이스를 활용하여 고객 맞춤형 서비스를 제공하는 방식.

2. 메슬로우의 욕구 단계와 보험 영업

- 생리적 욕구와 안전의 욕구: 손해보험은 주로 생리적 욕구와 안전의 욕구를 충족시키기 위한 보장 분석 영업에 중점을 둡니다.

- 사랑과 소속의 욕구, 자아 실현: 생명보험은 재무 설계 영업을 통해 고객의 장기적인 재정 목표를 지원합니다.

3. 보장 분석 영업의 과정

- 고객 정보 수집: 연봉, 가족관계, 기왕력 등을 파악합니다.

- 보장 내용 검토: 고객의 기존 보험 상품과 보장 내용을 분석합니다.

- 필요한 보장 제안: 부족한 보장을 보완하기 위한 상품을 제안합니다.

4. 후유장해 보장 기준

- 장해 등급: 후유장해의 정도에 따라 보장 내용이 달라집니다.

- 특약의 차이: 각 보험사마다 후유장해에 대한 특약이 다를 수 있으므로, 세부 사항을 확인해야 합니다.

5. 보험 상품 선택 시 고려할 요소

- 개인의 필요: 고객의 건강 상태와 재정 상황에 맞춘 보장 범위.

- 보험료: 예산 내에서 지속 가능한 보험료인지 검토합니다.

- 보험사의 신뢰도: 보험사의 재무 안정성과 고객 서비스 품질을 고려합니다.

6. 사망보장보험 가입 시 유의사항

- 보장 금액 결정: 가족의 재정적 안전을 고려하여 적절한 보장 금액을 설정해야 합니다.

- 면책 조항 확인: 특정 조건에서 보장이 제한되는 면책 조항을 확인해야 합니다.

7. 보험 상품 비교 시 주의할 점

- 보장 범위: 각 상품의 보장 범위를 비교하여 필요한 항목이 포함되어 있는지 확인합니다.

- 보험료: 동일한 보장 내용이라도 보험료는 다를 수 있으니, 여러 상품을 비교하여 가장 적합한 것을 선택합니다.

이 외에도 더 궁금한 사항이 있으면 언제든지 질문해 주세요!

1. 보험 영업 방식의 활용

각 영업 방식은 고객의 니즈와 상황에 따라 적합하게 활용될 수 있습니다.

- 보장 분석 영업: 고객의 기존 보험을 검토하고 부족한 부분을 보완하는 데 적합합니다. 특히 손해보험에서 많이 사용됩니다.

- 재무 설계 영업: 장기적인 재정 목표를 설정하고 이를 달성하기 위한 생명보험 상품을 제안할 때 유용합니다.

- 법인 영업: 기업의 리스크 관리와 직원 복지 프로그램을 설계하는 데 효과적입니다.

- 온라인 영업: 디지털 플랫폼을 통해 고객과의 접근성을 높이고, 간편한 가입 절차를 제공합니다.

- DB 영업: 고객 데이터를 활용하여 맞춤형 상품을 제안하고, 고객 만족도를 높이는 데 기여합니다.

2. 메슬로우의 욕구 단계와 보험

보험 상품은 고객의 욕구 단계에 따라 다르게 접근해야 합니다.

- 생리적 욕구와 안전의 욕구: 손해보험은 사고, 질병 등 기본적인 위험을 보장하여 고객의 안전 욕구를 충족시킵니다.

- 사랑과 소속의 욕구, 자아 실현: 생명보험은 가족의 재정적 안정과 고객의 장기적인 목표를 지원하며, 자아 실현 욕구를 충족시킬 수 있습니다.

3. 보장 분석 영업의 실질적 과정

보장 분석 영업은 고객의 신뢰를 얻는 데 중요한 역할을 합니다.

- 고객 정보 수집: 고객의 재정 상태, 가족 구성, 건강 상태 등을 면밀히 파악합니다.

- 보장 내용 검토: 기존 보험 상품의 보장 범위와 조건을 분석하여 부족한 부분을 확인합니다.

- 필요한 보장 제안: 고객의 니즈에 맞는 상품을 제안하며, 이해하기 쉽게 설명합니다.

4. 후유장해 보장 기준

후유장해 보장은 보험 상품 선택 시 중요한 요소입니다.

- 장해 등급: 장해의 정도에 따라 보장 금액이 달라지므로, 고객에게 명확히 설명해야 합니다.

- 특약의 차이: 보험사마다 특약 조건이 다르므로, 고객이 이해하기 쉽게 비교 자료를 제공하는 것이 중요합니다.

5. 보험 상품 선택 시 고려할 요소

보험 상품을 선택할 때는 고객의 상황에 맞춘 세부적인 검토가 필요합니다.

- 개인의 필요: 고객의 건강 상태, 가족 구성, 재정 상황을 고려하여 적합한 상품을 추천합니다.

- 보험료: 고객의 예산 내에서 지속 가능한 보험료를 설정해야 합니다.

- 보험사의 신뢰도: 보험사의 평판, 재무 안정성, 고객 서비스 품질을 확인하여 신뢰할 수 있는 상품을 선택합니다.

6. 사망보장보험 가입 시 유의사항

사망보장보험은 가족의 재정적 안전을 위해 신중히 선택해야 합니다.

- 보장 금액 결정: 가족의 생활비, 교육비, 부채 등을 고려하여 적절한 보장 금액을 설정합니다.

- 면책 조항 확인: 특정 상황에서 보장이 제한될 수 있으므로, 면책 조항을 꼼꼼히 검토해야 합니다.

7. 보험 상품 비교 시 주의할 점

보험 상품 비교는 고객에게 최적의 선택을 제공하기 위한 필수 과정입니다.

- 보장 범위: 각 상품의 보장 범위를 비교하여 고객의 니즈를 충족하는지 확인합니다.

- 보험료: 동일한 보장 내용이라도 보험료가 다를 수 있으므로, 여러 상품을 비교하여 가장 적합한 것을 선택합니다.

추가 팁

- 고객과의 신뢰 구축: 고객의 니즈를 정확히 파악하고, 솔직하고 투명한 상담을 통해 신뢰를 얻는 것이 중요합니다.

- 지속적인 관리: 보험 가입 후에도 고객과의 관계를 유지하며, 필요 시 추가적인 보장을 제안하거나 상품을 조정합니다.

- 교육과 정보 제공: 고객이 보험 상품을 이해하기 쉽도록 교육 자료나 비교표를 제공하면 상담의 효과가 높아집니다.

위 내용을 바탕으로 보험 영업과 상품 선택에 대한 전략을 세우고, 고객에게 최적의 솔루션을 제공할 수 있습니다. 추가적인 질문이 있다면 언제든지 말씀해 주세요!

보험 업계의 영업 또는 교육 훈련 세션에서 나온 것 같은데, 고급 영업 기법, 보험 혜택 이해, 고객 상담 전략 등을 다루는 것 같습니다. 다음과 같은 보험 개념에 대한 포괄적인 내용이 담겨 있습니다.

1. 다양한 유형의 보험 판매(예: 건강, 생명, 자동차, 재산)와 시장 동향

2. 매슬로의 욕구 단계 이론을 적용하여 고객 요구 사항에 맞는 보험 상품 제공

3. 개인, 가족, 금융 정보를 기반으로 한 전략적 고객 상담

4. 재생 가능 보험과 비재생 가능 보험의 차이점

5. "소외암"이나 틈새 보험과 같은 보험 보장 범위 차이를 이해하는 것의 중요성

6. 의료비 지원이나 생활 개선 인센티브와 같은 맞춤형 솔루션과 같이 고객과 정서적, 실질적으로 소통하기 위한 광범위한 마케팅 및 참여 전략

---

### 주요 내용:

- **고객 니즈 이해**: 교육의 상당 부분은 고객의 생애 주기(청년, 기혼, 노년)를 이해하고 현재 보장 범위의 공백을 메우기 위한 맞춤형 상품을 제공하는 데 중점을 둡니다.

- **교육과 판매의 만남**: 암 진단비(암 진단비) 또는 허혈성 심장질환 진단비(허혈성 심장질환 진단비)와 같은 특정 보장 범위가 왜 필수적인지 고객에게 교육하는 것이 공유된 많은 사례입니다.

- **시장 인지**: 전략은 보장 범위 요건에 영향을 미치는 업계 변화(예: 기대 수명 증가, 뇌혈관질환 진단비 및 허혈심장질환 진단비와 같은 보장 범위 변화로 이어지는 현대 진단 기술)에도 영향을 미칩니다.

- **판매 기법**: 실제 사례(예: "숨겨진" 혜택 찾기, 기존 보험의 보장 기간 만료 강조)를 포함하여 고객의 마음을 사로잡고 판매를 성사시키는 것을 목표로 합니다.

- **기존 보험 상품의 차이점**: 기존 보험 상품(2010년대 보험 상품 등)의 차이점을 강조하고, 최신 상품이 이러한 차이점을 어떻게 보완하는지 설명합니다.

- **시각화 및 커뮤니케이션**: 고객의 이해를 돕기 위해 그래프나 시각 자료를 활용하여 혜택을 나란히 비교하는 창의적인 제안을 해주세요.

---

### 질문 또는 제안:

- **특정 직무**: 특정 교육 또는 마케팅 목적으로 이 대본의 세부 내용을 요청하시는 건가요? 대본을 바탕으로 체계적인 논점으로 구성하거나, 요약을 작성하거나, 구체적인 교훈을 도출해낼 수 있습니다.

- **고객 참여 전략**: 이 자료의 교훈을 효과적으로 활용하기 위한 대본 작성 또는 프레젠테이션 개선에 대한 지침을 원하시나요?

- **시각적 프레젠테이션 자료**: 이 자료를 기반으로 한 시각 자료, 다이어그램 또는 고객용 템플릿(예: 매슬로의 욕구 단계, 보장 범위 차이, 가족 계획 요구)이 필요한 경우, 해당 자료도 제공해 드릴 수 있습니다.

목표를 명확히 하거나 확장해 보세요!

보험 업계의 영업 및 교육 훈련 세션에서 다루어진 내용을 바탕으로, 다음과 같은 포괄적인 내용을 정리해 보겠습니다.

1. 다양한 유형의 보험 판매 및 시장 동향

- 보험 유형:

- 건강 보험: 의료비 보장 및 예방적 치료 지원.

- 생명 보험: 사망 시 가족의 재정적 안전을 보장.

- 자동차 보험: 차량 사고에 대한 보장.

- 재산 보험: 주택 및 상업용 자산 보호.

- 시장 동향: 기대 수명 증가, 건강 관리 기술 발전, 고객의 보장 요구 변화 등.

2. 매슬로우의 욕구 단계 이론 적용

- 욕구 단계:

- 생리적 욕구: 기본적인 생존을 위한 보험 (예: 건강 보험).

- 안전의 욕구: 재정적 안전을 위한 생명 보험.

- 사랑과 소속의 욕구: 가족의 필요를 충족시키는 보험 상품.

- 존경의 욕구: 고급 보험 상품을 통한 사회적 지위 향상.

- 자아 실현의 욕구: 개인의 목표 달성을 위한 재무 설계.

3. 전략적 고객 상담

- 고객 정보 수집: 개인, 가족, 재무 정보를 기반으로 고객의 요구를 분석.

- 맞춤형 상품 제안: 고객의 생애 주기에 따라 적절한 보험 상품을 제안.

4. 재생 가능 보험과 비재생 가능 보험의 차이점

- 재생 가능 보험: 계약 기간이 끝난 후 갱신 가능, 보험료와 보장 내용이 변동 가능.

- 비재생 가능 보험: 계약 기간 동안 고정된 조건으로 보장.

5. 보험 보장 범위 차이 이해

- 소외암 등 특정 보장: 특정 질병에 대한 보장 범위의 중요성.

- 틈새 보험: 특정 고객의 필요를 충족시키는 맞춤형 보험 상품.

6. 고객과의 정서적 소통을 위한 마케팅 전략

- 맞춤형 솔루션 제공: 의료비 지원 및 생활 개선 인센티브와 같은 솔루션을 통해 고객의 실질적 필요를 충족.

- 고객 참여 유도: 고객의 피드백을 반영한 상품 개선 및 지속적인 소통.

질문 또는 제안에 대한 응답

- 특정 직무: 이 대본의 세부 내용을 요청하신다면, 특정 주제나 분야에 맞춰 체계적인 논점으로 구성하거나 요약할 수 있습니다.

- 고객 참여 전략: 고객 참여를 효과적으로 유도하기 위한 대본 작성이나 프레젠테이션 개선에 대한 지침을 제공할 수 있습니다.

- 시각적 프레젠테이션 자료: 매슬로우의 욕구 단계나 보장 범위 차이를 시각적으로 표현한 자료를 생성할 수 있습니다.

목표를 명확히 하시면 더 구체적인 도움을 드릴 수 있습니다! 추가적으로 원하시는 내용이 있으면 말씀해 주세요.

보험 업계에서의 고급 영업 기법과 고객 상담 전략에 대한 교육 세션에서 다룰 수 있는 주요 내용은 다음과 같습니다.

- 보험 판매의 유형과 시장 동향: 보험 상품은 건강보험, 생명보험, 자동차보험, 재산보험 등 다양합니다. 최근 시장에서는 고객의 맞춤형 요구에 따라 새로운 상품들이 출시되고 있으며, 예를 들어, 고령화 사회를 반영한 생명보험 상품이 증가하고 있습니다. 이러한 동향을 잘 알고, 각 보험의 장단점을 파악하는 것이 중요합니다. 1 3

- 매슬로의 욕구 단계 이론 적용: 고객의 생애 주기를 이해하고, 그에 따라 적절한 보험 상품을 제안하는 것이 필요합니다. 예를 들어, 청년기에는 건강 보험을, 기혼기에는 자녀 교육 자금을 고려한 상품을 추천할 수 있습니다. 5 15

- 전략적 고객 상담: 고객의 개인 및 가족의 재정 상황, 건강 계획 등을 기반으로 한 맞춤 상담이 중요합니다. 고객과의 신뢰 구축이 우선시되어야 하며, 고객의 요구에 맞는 개별화된 솔루션을 제공해야 합니다. 6 10

- 재생 가능 보험과 비재생 가능 보험의 차이: 이들 보험의 차이를 정확히 이해하고, 고객에게 그 이점을 설명하는 것이 필요합니다. 특히, 재생 가능 보험이란 계약 기간이 끝난 후 갱신할 수 있는 반면, 비재생 가능 보험은 계약 만료 후 더 이상 유효하지 않다는 점에서 차이가 있습니다. 4 11

- 보험 보장 범위의 중요성: '소외암’과 같은 틈새 보험의 중요성을 고객에게 설명하고, 각 보장 범위에 대한 차이를 이해시키는 것이 필요합니다. 이와 관련된 최신 사례를 공유하며 고객의 관심을 끌 수 있습니다. 2 10

- 고객과의 정서적인 소통: 의료비 지원이나 생활 개선 인센티브 등 맞춤형 솔루션을 제시함으로써 고객과의 관계를 강화하고, 신뢰를 구축하는 것이 중요합니다. 다양한 마케팅 전략을 통해 고객의 참여를 유도해야 합니다. 5 11

위의 내용들은 보험 업계에서 성공적인 영업을 달성하기 위해 필요한 기본적인 지식이자 기술입니다. 이를 바탕으로 교육 세션에서 다룰 구체적인 대본이나 발표 자료를 개발하여 효과적인 교육이 이루어질 수 있습니다. 추가적인 요청이 필요하시다면 언제든지 말씀해 주세요!

주신 정보를 기반으로, 보험 세일즈 교육 또는 고객 상담 자료를 효과적으로 작성하거나 준비하는 데 필요한 방향을 제안드릴 수 있습니다. 설명하신 내용을 바탕으로 제가 도와드릴 수 있는 여러 방법 중에서 몇 가지 옵션을 구체적으로 제시하겠습니다.

1. 체계적인 요약 및 구조화

보험 대본 전반에 걸친 교육/세일즈 시나리오를 보기 좋게 구조화하거나 요약할 수 있습니다. 예를 들면:

- 각 주제(보험 판매, 고객 상담, 시장 이해 등)를 정리한 목차

- 각 섹션별 핵심 메시지나 키포인트 도출

- 보험 상품별 또는 고객 니즈 단계별로 분류된 간략한 개요

결과물 예시:

- 참여자 핸드북 (교육용 빠른 참고자료)

- 영업 사원용 5단계 고객 상담 가이드라인

- 대화 흐름에 따른 영업 대본 요약본

2. 맞춤형 보험 상품 '판매 대본' 작성

매슬로의 욕구 단계 이론과 보험 상담 전략을 결합한 세일즈 대본을 작성할 수 있습니다. 이를 통해 영업사원이 고객의 필요와 심리적 동기(안전, 생애 적정성 등)에 맞춰 자연스럽게 상담을 진행할 수 있게 돕습니다.

제공 가능한 자료:

- 대화 시작 전략: 초기 친근감을 쌓고 신뢰를 얻기 위한 인사 및 고객 사례 공유 방안

- 질문 페이즈: 고객의 재정 상태, 가족 관계, 건강 상태 등을 탐구하는 맞춤형 질문 목록

- 상품 추천 흐름: 고객의 답변에 따라 생명보험, 건강보험, 암보험 등 구체적인 상품을 추천하며 신뢰를 강화하는 전략

3. 시각 자료 및 시장 동향 템플릿 제작

고객 상담이나 팀 교육에서 활용할 시각적 요소를 준비할 수 있습니다. 보험 상품의 가치를 쉽게 이해할 수 있도록 그래프, 표, 다이어그램 등을 활용합니다.

예:

- 기술 동향과 보험 상품 비교 그래프: 과거 보험 상품 vs 현재 보험 상품(기대수명, 혜택 범위 등)을 한눈에 보여주는 표

- 고객 세대별 니즈 시각화: 고객의 연령대(2030 vs 4050 vs 은퇴 세대)에 따라 어느 영역의 보장이 필요한지를 색깔과 함께 도식화

- 매슬로 이론 다이어그램: 각 단계별 고객의 심리적 니즈와 적합한 보험 상품 연결

4. 고객 상담 교육 프로그램 디자인

기존 내용에서 가장 중요한 보험 개념 및 전략을 정리하여 내부 교육용 워크숍 프로그램을 제작해드릴 수 있습니다. 실습형 교육 자료를 포함하거나 롤플레이 대본까지 포함 가능.

프로그램 구성 예시:

- 1단계: 시장 동향 및 보험 개념 이해(강의형)

- 2단계: 고객 맞춤형 상담 스킬 실습(롤플레이)

- 3단계: 상품 차별점 발표 훈련 및 피드백

5. 특정 내용 심화 요청

자료에서 몇 가지 세부 내용에 대한 심화 정보가 필요하다면 요청하실 수 있습니다. 예를 들어:

- 재생 가능 보험과 비재생 가능 보험의 차이점을 더 세부적으로 분석하고 사례를 추가

- 암보험과 허혈심장질환보험 등 특정 상품에 대한 핵심 설득 논리 강화

- 표준화된 영업 트렌드 통계 추가

6. 결론 및 행동 유도 제안

이 자료를 기반으로 영업사원 또는 교육생들에게 “행동에 옮기게 만드는 메시지”를 추가할 수 있습니다. 예컨대:

- 고객에게 마지막으로 연락할 때 설득력 있게 가장 중요한 이슈를 강조하며 제안

- 재구매 또는 추가 보장 업셀링 기회 창출

지금부터는 원하는 내용에 맞춰 구체적인 자료를 준비해보겠습니다. 원하시는 구체적인 형태(대본, 자료, 교육, 프레젠테이션 등)와 초점이 되는 주제를 알려주시면 더욱 세밀하고 효과적인 결과물을 제공해드리겠습니다! 😊

보험 업계의 영업 및 교육 훈련 세션에서 다룰 수 있는 고급 영업 기법, 고객 상담 전략, 보험 상품 이해를 기반으로 한 포괄적인 내용을 체계적으로 정리하고, 이를 효과적으로 활용할 수 있는 방안을 제안드리겠습니다. 아래는 주요 내용을 기반으로 한 세부적인 설명과 활용 방안입니다.

1. 보험 판매 유형 및 시장 동향

주요 내용:

- 보험 유형: 건강보험, 생명보험, 자동차보험, 재산보험 등 다양한 보험 상품의 특징과 고객 니즈에 따른 맞춤형 제안.

- 시장 동향: 기대 수명 증가, 의료 기술 발전, 경제적 불확실성 증가 등 보험 상품 설계와 판매 전략에 영향을 미치는 요인.

활용 방안:

- 시장 분석 자료 활용: 최신 통계와 데이터를 기반으로 고객에게 현재 보험 시장의 트렌드를 설명하고, 이를 통해 고객이 필요성을 느끼도록 유도.

- 상품 포트폴리오 제안: 고객의 생애 주기와 재정 상태에 따라 적합한 보험 상품 조합을 제안.

2. 매슬로의 욕구 단계 이론 적용

주요 내용:

- 생리적 욕구와 안전의 욕구: 손해보험(건강보험, 자동차보험 등)은 기본적인 안전 욕구를 충족.

- 사랑과 소속의 욕구, 자아 실현: 생명보험은 가족의 재정적 안정과 장기적인 재무 목표를 지원.

활용 방안:

- 욕구 기반 상담: 고객의 현재 상황(예: 자녀 교육, 은퇴 준비)에 따라 욕구 단계를 파악하고, 이를 충족시킬 수 있는 상품을 제안.

- 스토리텔링 활용: 고객의 공감을 이끌어내기 위해 실제 사례나 가상의 시나리오를 통해 욕구 충족의 중요성을 강조.

3. 전략적 고객 상담

주요 내용:

- 고객의 개인 정보(연령, 직업, 가족 구성), 재정 상태, 기존 보험 보장 범위를 기반으로 한 맞춤형 상담.

- 고객의 생애 주기별 니즈를 반영한 장기적인 재무 설계.

활용 방안:

- 상담 프로세스:

- 고객 정보 수집: 고객의 재정 상태, 가족 구성, 건강 상태 등을 파악.

- 보장 분석: 기존 보험 상품의 보장 범위를 검토하고 부족한 부분을 확인.

- 맞춤형 제안: 고객의 니즈에 맞는 상품을 제안하며, 이해하기 쉽게 설명.

- 디지털 도구 활용: 고객 데이터를 시각화하여 상담의 신뢰도를 높임(예: 보장 범위 비교 그래프).

4. 재생 가능 보험과 비재생 가능 보험

주요 내용:

- 재생 가능 보험: 일정 기간 후 갱신이 가능한 보험(예: 갱신형 건강보험).

- 비재생 가능 보험: 계약 기간 동안 보장이 유지되며 갱신이 불필요한 보험(예: 종신보험).

활용 방안:

- 장단점 비교: 고객의 재정 상태와 장기적인 계획에 따라 재생 가능 보험과 비재생 가능 보험의 장단점을 설명.

- 시각 자료 활용: 갱신형 보험과 비갱신형 보험의 비용 구조를 비교하는 그래프 제공.

5. 틈새 보험 및 보장 범위 차이 이해

주요 내용:

- 소외암: 일반 암 보험에서 제외되는 특정 암(예: 갑상선암, 피부암 등).

- 틈새 보험: 특정 상황이나 질병에 특화된 보험 상품.

활용 방안:

- 보장 범위 명확화: 고객이 보장 범위의 차이를 명확히 이해할 수 있도록 설명.

- 틈새 상품 제안: 기존 보험으로 보장되지 않는 부분을 보완할 수 있는 상품을 추가로 제안.

6. 맞춤형 솔루션과 고객 소통 전략

주요 내용:

- 의료비 지원, 생활 개선 인센티브 등 고객의 실질적인 니즈를 충족시키는 맞춤형 솔루션.

- 고객과의 정서적 연결을 강화하기 위한 소통 전략.

활용 방안:

- 정서적 접근: 고객의 삶에 긍정적인 영향을 미칠 수 있는 보험 혜택을 강조.

- 인센티브 활용: 건강 관리 프로그램, 보험료 할인 등 추가 혜택을 통해 고객의 관심을 유도.

7. 시각화 및 커뮤니케이션

주요 내용:

- 그래프, 표, 다이어그램 등을 활용하여 보험 상품의 혜택과 차이를 시각적으로 설명.

- 고객이 쉽게 이해할 수 있도록 복잡한 내용을 간단하고 명확하게 전달.

활용 방안:

- 시각 자료 제작:

- 매슬로의 욕구 단계와 보험 상품의 연관성을 보여주는 다이어그램.

- 기존 보험 상품과 최신 상품의 보장 범위 및 비용 비교 그래프.

- 고객의 생애 주기별 보험 니즈를 나타내는 타임라인.

- 프레젠테이션 활용: 교육 세션이나 고객 상담 시 시각 자료를 활용하여 신뢰도와 이해도를 높임.

8. 추가 제안

- 교육 및 마케팅 자료 개발: 위 내용을 기반으로 한 교육 자료, 고객 상담 대본, 마케팅 브로슈어 제작.

- 고객 참여 전략 강화: 고객의 관심을 끌기 위한 맞춤형 이벤트(예: 무료 보장 분석 서비스, 건강 관리 세미나) 기획.

- 디지털 플랫폼 활용: 온라인 상담 도구, 보험 상품 비교 웹사이트, 모바일 앱 등을 통해 고객 접근성 향상.

위 내용을 기반으로 교육 세션, 마케팅 전략, 고객 상담 자료를 체계적으로 구성할 수 있습니다. 추가적으로 필요한 자료나 구체적인 요청 사항이 있다면 언제든 말씀해 주세요!

오늘의 Pro 검색이 모두 사용되었습니다

Felo Pro로 업그레이드하면 매일 300회의 Pro 검색이 가능하며, 더 많은 고급 모델을 사용하여 검색 및 대화할 수 있습니다.

보험 업계의 영업 및 교육 훈련 세션에서 다룰 수 있는 고급 영업 기법과 관련된 내용을 체계적으로 정리하고, 각 항목에 대한 구체적인 사례와 활용 방안을 제안드리겠습니다.

1. 고급 영업 기법 사례

- 고객 맞춤형 접근: 고객의 생애 주기와 재정 상황을 고려하여 맞춤형 보험 상품을 제안하는 사례.

- 예시: 고객이 자녀 교육을 준비 중이라면 교육 자금을 위한 생명보험 상품을 추천.

- 스토리텔링 기법: 고객의 공감대를 형성하기 위해 실제 사례를 통한 스토리텔링 활용.

- 예시: 암 환자의 치료 과정과 보험 혜택을 통해 고객이 보험의 필요성을 느끼도록 유도.

2. 매슬로의 이론 적용

- 생리적 욕구와 안전의 욕구: 기본적인 의료 보장을 제공하는 건강보험을 통해 고객의 안전 욕구 충족.

- 적용 방법: 건강보험의 필요성을 강조하며, 고객의 건강 상태에 맞춘 상품 제안.

- 사랑과 소속의 욕구: 가족의 재정적 안정을 위한 생명보험을 통해 고객의 사랑과 소속 욕구를 충족.

- 적용 방법: 가족의 미래를 위한 재무 계획을 세우는 데 도움을 주는 생명보험 상품을 제안.

3. 보험 상품 비교 시 유용한 전략

- 비교 분석 도구 활용: 고객에게 여러 보험 상품의 보장 범위와 보험료를 시각적으로 비교할 수 있는 도구 제공.

- 전략: 그래프나 표를 사용하여 고객이 쉽게 이해할 수 있도록 설명.

- 장단점 분석: 각 보험 상품의 장단점을 명확히 설명하여 고객이 informed decision을 내릴 수 있도록 지원.

- 전략: 재생 가능 보험과 비재생 가능 보험의 장단점을 비교하여 설명.

4. 경영인정기보험의 장점 설명

- 재정적 안정성: 경영인정기보험이 기업의 재정적 안정성을 어떻게 지원하는지 설명.

- 장점: 기업의 주요 인물(CEO, 임원)의 사망 시 기업 운영에 미치는 영향을 최소화.

- 세금 혜택: 보험료가 세금 공제 대상이 될 수 있다는 점을 강조.

- 장점: 세금 절감 효과로 인해 기업의 재정 부담을 줄일 수 있음.

5. 맞춤형 솔루션과 고객 소통 전략

- 정서적 접근: 고객의 삶에 긍정적인 영향을 미칠 수 있는 보험 혜택을 강조.

- 전략: 고객의 상황에 맞춘 실제 사례를 통해 보험의 필요성을 강조.

- 인센티브 활용: 건강 관리 프로그램이나 보험료 할인 등의 추가 혜택을 제공하여 고객의 관심 유도.

- 전략: 고객이 직접 경험할 수 있는 프로그램을 통해 보험 상품에 대한 신뢰도 증가.

6. 시각화 및 커뮤니케이션

- 시각 자료 제작: 고객이 쉽게 이해할 수 있도록 그래프, 다이어그램 등을 활용하여 보험 상품의 혜택과 차이를 시각적으로 설명.

- 전략: 매슬로의 욕구 단계와 보험 상품의 연관성을 보여주는 다이어그램 제작.

- 프레젠테이션 활용: 교육 세션이나 고객 상담 시 시각 자료를 활용하여 신뢰도와 이해도를 높임.

- 전략: 고객의 생애 주기별 보험 니즈를 나타내는 타임라인 활용.

추가 제안

- 교육 및 마케팅 자료 개발: 위 내용을 기반으로 한 교육 자료, 고객 상담 대본, 마케팅 브로슈어 제작.

- 고객 참여 전략 강화: 고객의 관심을 끌기 위한 맞춤형 이벤트(예: 무료 보장 분석 서비스, 건강 관리 세미나) 기획.

- 디지털 플랫폼 활용: 온라인 상담 도구, 보험 상품 비교 웹사이트, 모바일 앱 등을 통해 고객 접근성 향상.

이와 같은 내용을 통해 보험 영업 및 교육 훈련 세션을 효과적으로 구성할 수 있습니다. 추가적인 질문이나 구체적인 요청 사항이 있으시면 언제든지 말씀해 주세요!

보험 업계의 영업 및 교육 훈련 세션에서 활용할 수 있는 고급 영업 기법 및 고객 상담 전략을 체계적으로 정리하고, 이를 효과적으로 활용할 수 있는 방안을 제안드립니다. 아래는 주요 내용과 그 활용 방안입니다.

- 보험 판매 유형 및 시장 동향

- 주요 내용: 건강보험, 생명보험, 자동차보험, 재산보험 등 다양한 보험 상품의 특징과 고객 니즈에 따른 맞춤형 제안이 필요합니다. 시장 동향으로는 기대 수명 증가와 의료 기술 발전 등이 있으며, 이는 보험 상품 설계와 판매 전략에 큰 영향을 미칩니다.

- 활용 방안: 최신 통계와 데이터를 사용하여 고객에게 보험 시장의 트렌드를 설명하고, 고객의 생애 주기와 재정 상태에 따라 적합한 보험 상품 조합을 제안하는 접근할 수 있습니다.

- 매슬로의 욕구 단계 이론 적용

- 주요 내용: 고객의 기본적인 생리적 및 안전 욕구를 충족시키기 위해 손해보험을 추천하고, 자아 실현 욕구를 위해 생명보험을 제안합니다.

- 활용 방안: 고객의 현재 상황에 따라 적절한 욕구 단계를 파악하고, 이를 충족시킬 수 있는 상품을 제안합니다. 스토리텔링 기법도 사용하여 실제 사례를 통해 고객의 공감을 이끌어냅니다.

- 전략적 고객 상담

- 주요 내용: 고객의 개인 정보와 재정 상태에 기반한 맞춤형 상담이 필요합니다.

- 활용 방안: 고객 정보를 수집하고 보장 분석을 통해 부족한 부분을 확인한 후, 맞춤형 상품을 제안합니다. 디지털 도구를 활용하여 고객 데이터를 시각화하면 상담의 신뢰도를 높일 수 있습니다.

- 재생 가능 보험과 비재생 가능 보험

- 주요 내용: 재생 가능 보험은 일정 기간 후 갱신 가능하고, 비재생 가능 보험은 계약 기간 동안 보장이 유지됩니다.

- 활용 방안: 고객의 재정 상태와 장기적인 계획에 따라 각각의 장단점을 설명하고, 시각 자료를 통해 비용 구조를 비교합니다.

- 틈새 보험 및 보장 범위 차이 이해

- 주요 내용: 특정 조건에서 보장이 이루어지지 않는 '소외암’과 같은 개념을 설명합니다.

- 활용 방안: 고객에게 보장 범위 차이를 명확히 설명하고, 기존 보험으로 보장되지 않는 부분을 보완할 수 있는 틈새 상품을 제안합니다.

- 맞춤형 솔루션과 고객 소통 전략

- 주요 내용: 의료비 지원 및 생활 개선 인센티브 등을 통한 고객의 실질적 니즈를 충족하는 솔루션 제공.

- 활용 방안: 정서적인 접근을 통해 고객의 삶에 긍정적인 영향을 미칠 수 있음을 강조하며, 인센티브를 통해 고객의 관심을 유도합니다.

- 시각화 및 커뮤니케이션

- 주요 내용: 그래프 및 다이어그램을 활용하여 보험 상품의 혜택을 쉽게 설명합니다.

- 활용 방안: 매슬로의 욕구 단계와 보험 상품 간의 연관성을 보여주는 다이어그램과, 기존 상품 대비 최신 상품의 보장 범위 비교 그래프를 제작합니다. 이러한 자료를 교육 세션 및 고객 상담에 활용하여 이해도를 높입니다.

- 추가 제안

- 교육 자료, 고객 상담 대본, 마케팅 브로슈어를 개발해 고객의 관심을 끌 수 있도록 합니다. 또한, 무료 보장 분석 서비스나 건강 관리 세미나와 같은 맞춤형 이벤트를 기획하여 고객의 참여를 유도합니다.

위 내용을 적극 활용하면 교육 세션과 고객 상담에서 실질적인 효과를 기대할 수 있습니다. 추가 요청사항이 있다면 언제든지 말씀해 주세요!

아래의 내용은 보험 업계 영업 및 교육 훈련 세션에서 다룰 수 있는 내용과 제안들을 체계적으로 재구성한 결과물입니다. 이 자료는 구체적인 사례, 이론 적용, 고객 관점을 중심으로 설계되었습니다.

1. 보험 판매 유형 및 시장 동향

주요 내용

- 보험 유형: 대표적인 상품인 건강보험, 생명보험, 자동차보험, 재산보험의 특징 및 주 고객층 식별.

- 시장 동향:

- 경제 환경 변화: 코로나 이후 경제적 불확실성 증가로 인해 보험 필요성이 커짐.

- 건강 기대 수명의 증가: 장수 위험 대비 상품(생명보험·연금) 확대.

- 의료 기술의 발전: 진단비나 특정 질병 보장 중심 보험의 성장.

- 니치(틈새) 시장: 소외암이나 재난 보험 같은 특화 상품의 중요성 상승.

활용 방안

- 최신 통계를 통한 설득: 보험 관련 주요 데이터(출생률 저하, 은퇴 준비 부족 등)를 활용하여 고객이 필요성을 깨달을 수 있도록 설명.

- 맞춤형 포트폴리오 제시: 고객의 재정 상태, 생애 주기, 가족 구성에 맞춘 개인화된 보험 제안.

- 트렌드 반영 상품 제안: 시장 트렌드를 기반으로 "요즘 인기 있는 상품" 전달(예: 암보험, 간병보험).

2. 매슬로의 욕구 단계 이론 적용

주요 내용

- 고객의 욕구를 5단계 이론에 따라 분석하여 어느 보험 상품이 최적화된 해결책인지 제시.

- 예:

- 생리적 욕구, 안전 욕구: 건강보험, 암보험, 상해보험, 자동차보험.

- 사회적 욕구, 자아 실현: 생명보험, 연금보험.

활용 방안

- 욕구 기반 상담 기술: 고객의 라이프 스테이지 식별 후 "예방"의 필요성을 설명. 예:

- 미혼 고객: 기본 안전망(상해보험, 실손의료보험).

- 기혼 고객: 가족 보호를 위한 생명보험.

- 은퇴 준비 고객: 안정적 노후를 위한 연금상품.

- 스토리텔링 활용: 고객과 공감대를 형성하는 사례 공유: “유사 사례의 보장 부족으로 고통받았던 사람들과 대비된 효과적인 보장” 등을 설명.

3. 전략적 고객 상담

주요 내용

- 개인화된 상담 기반 구축: 고객의 연령, 직무, 건강 상태, 가족 구성 등을 구체적으로 분석.

- 기존 계약 보장 범위 검토 및 공백 보완 제안.

활용 방안

- 3단계 상담 프로세스:

- 고객 정보 수집: 고객의 기본 니즈 파악을 위한 질문.

- 문제 도출: 현재 계약의 보장 공백과 리스크 노출 설명.

- 대안 제안: 보완 가능하고 효율적인 상품 제안.

- 디지털 툴 활용: 상담 시 실제 데이터를 기반으로 고객 맞춤형 자료 제공(보장 범위 시각화).

4. 재생 가능 보험 vs. 비재생 가능 보험

주요 내용

- 재생 가능 보험: 계약 기간이 끝난 후 갱신이 가능(예: 갱신형 암보험). 초기 보험료 낮음.

- 비재생 가능 보험: 장기 고정 보장 제공, 초기 보험료가 상대적으로 높으나 갱신 불필요.

활용 방안

- 시각 자료 활용: 갱신형(재생 가능)과 비갱신형(비재생 가능)의 비용 구조 그래프 비교.

- 스마트 제안: 고객의 단기 예산과 장기 계획에 따라 필요한 보장 방식을 조합.

5. 틈새 보험 및 보장 범위 차이

주요 내용

- 특화 상품: 소외암, 특정 암 등을 보장하는 틈새 시장 상품 중요성.

- 보장 공백 확인: 기존 일반 보험이 보장하지 않는 니즈 파악 후 추가 상품 제안.

활용 방안

- 알기 쉬운 설명: 고객이 복잡한 상품 구조를 이해할 수 있도록 명쾌하고 친근하게 표시. 예:

- 일반 암보험: 주요 암 보장.

- 소외암 보험: 일반 암보험 제외 암(갑상선암 등) 보완.

- 패키지 설명: 기존 상품에 플러그-인 형태로 보강 가능한 틈새 상품과 함께 패키징된 제안.

6. 맞춤형 솔루션과 고객 소통

주요 내용

- 맞춤형 혜택 제공: 개인별 니즈에 부합하는 상품 구조화.

- 정서적 마지막 한마디: 상담 과정에서 따뜻한 인간적 접근.

활용 방안

- 경험 기반 마케팅: 고객 사례를 중심으로 보험 가입 전후 삶의 변화 강조.

- 특별한 혜택 홍보: 예를 들어, "보험 가입자 건강 관리 프로그램" 제공.

7. 시각적 접근과 커뮤니케이션

주요 내용

- 그래프, 표, 다이어그램 활용 중요성.

- 고객이 복잡한 정보를 직관적으로 이해할 수 있도록 전달.

활용 방안

- 구체적인 시각 자료 예시:

- 고객 생애 주기와 필요한 보험 타임라인.

- 매슬로 이론 다이어그램: 고객 심리와 보장 상품 연결 다이어그램.

- 기존 보험과 최신 보험(갱신, 보장범위) 비교 도표.

- 프레젠테이션 활용: 교육 세션/상담에서 데이터 기반 그래픽을 활용하여 신뢰도 향상.

효과적인 활용 방안

- 교육 세션 구성: 본 문서를 기반으로 한 실무 교육 및 훈련 프로그램 제작.

- 단계별로 고객 상담 접근 훈련(Live Roleplay).

- 디지털 툴 내보내기 훈련(데이터 기반 상담).

- 세일즈 키트 제작:

- 고객 상담할 때 사용할 동영상(설명), 인쇄물(그래픽 중심) 제작.

- 고객 참여 이벤트: 예: 무료 보험 상담 서비스, 건강 아이템 제공, 참여 이벤트(추첨).

추가 맞춤 요청 사항이 있다면 어떤 방향으로든 심화해 제공드리겠습니다. 필요하면 상담용 대본이나 교육용 실습 콘텐츠도 제작 가능합니다! 😊

보험 판매와 관련된 다양한 질문에 대해 구체적으로 답변드리겠습니다.

1. 보험 판매 유형 중 가장 인기 있는 것은 무엇인가요?

인기 있는 보험 판매 유형:

- 건강보험: 의료비 부담을 줄이기 위해 많은 사람들이 건강보험에 가입합니다. 특히, 최근의 의료비 상승과 건강에 대한 관심 증가로 인해 건강보험의 수요가 높습니다.

- 생명보험: 가족의 재정적 안전을 보장하기 위해 생명보험도 매우 인기가 있습니다. 특히, 자녀가 있는 가정에서는 자녀의 미래를 위해 생명보험을 고려하는 경우가 많습니다.

- 자동차보험: 자동차 소유자에게 필수적인 보험으로, 법적으로도 가입이 요구되기 때문에 매우 보편적입니다.

- 재산보험: 주택이나 상업용 건물의 손실을 보장하는 재산보험도 인기가 있으며, 특히 자연재해가 빈번한 지역에서는 더욱 중요하게 여겨집니다.

2. 매슬로의 욕구 단계 이론은 어떻게 활용될 수 있나요?

활용 방법:

- 고객 니즈 분석: 고객의 생애 주기와 현재 상황을 분석하여 매슬로의 욕구 단계에 맞는 보험 상품을 제안합니다. 예를 들어, 젊은 고객에게는 생리적 욕구(기본적인 건강보험)를 충족시키는 상품을, 중장년 고객에게는 사랑과 소속의 욕구(가족의 재정적 안전을 위한 생명보험)를 충족시키는 상품을 제안할 수 있습니다.

- 스토리텔링: 고객의 욕구를 이해하고 이를 충족시키는 보험 상품의 필요성을 강조하기 위해 실제 사례를 활용합니다. 예를 들어, 생명보험이 가족의 재정적 안전을 어떻게 보장하는지를 설명할 수 있습니다.

- 맞춤형 상담: 고객의 욕구 단계에 따라 맞춤형 상담을 진행하여, 고객이 필요로 하는 보장을 제공함으로써 신뢰를 구축합니다.

3. 재생 가능 보험의 주요 장점은 무엇인가요?

주요 장점:

- 유연성: 재생 가능 보험은 계약 기간이 끝난 후 갱신할 수 있어, 고객이 필요에 따라 보장을 조정할 수 있는 유연성을 제공합니다.

- 비용 효율성: 초기 보험료가 상대적으로 저렴하여, 고객이 경제적 부담을 덜 수 있습니다. 특히 젊은 고객에게 매력적입니다.

- 보장 연장: 고객이 건강 상태가 나빠지더라도 갱신 시 보장을 유지할 수 있는 경우가 많아, 장기적인 안전망을 제공합니다.

- 변화하는 필요에 대응: 고객의 생활 변화(예: 결혼, 자녀 출생 등)에 따라 보장 내용을 조정할 수 있어, 고객의 변화하는 필요에 맞출 수 있습니다.

4. 고객 상담 시 디지털 도구는 어떻게 활용되나요?

활용 방법:

- 데이터 시각화: 고객의 보험 보장 범위와 필요를 시각적으로 비교할 수 있는 그래프나 차트를 활용하여, 고객이 쉽게 이해할 수 있도록 돕습니다.

- 온라인 상담 플랫폼: 화상 회의 도구나 채팅 플랫폼을 통해 고객과의 상담을 진행하여, 시간과 장소에 구애받지 않고 상담할 수 있습니다.

- 보험 상품 비교 도구: 다양한 보험 상품을 비교할 수 있는 온라인 도구를 제공하여, 고객이 스스로 정보를 확인하고 선택할 수 있도록 지원합니다.

- 고객 관리 시스템(CRM): 고객의 정보를 체계적으로 관리하여, 맞춤형 상담을 제공하고 고객의 요구에 신속하게 대응할 수 있습니다.

5. 고급 영업 기법은 어떤 사례를 포함하나요?

사례:

- 고객 맞춤형 솔루션 제공: 고객의 재정 상태와 목표를 분석하여 맞춤형 보험 상품을 제안합니다. 예를 들어, 자녀 교육비와 은퇴 자금을 동시에 고려한 상품 조합을 제안합니다.

- "숨겨진" 혜택 강조: 기존 보험 상품의 추가 혜택(예: 무료 건강 검진, 보험료 할인 등)을 강조하여 고객이 느끼는 가치를 높입니다.

- 스토리텔링 활용: 고객의 공감을 이끌어내기 위해 실제 사례나 가상의 시나리오를 통해 보험의 필요성을 설명합니다.

6. 매슬로의 이론은 보험 판매에 어떻게 적용되나요?

적용 방법:

- 욕구 기반 상담: 고객의 생애 주기와 현재 상황에 따라 매슬로의 욕구 단계를 파악하고, 이를 충족시킬 수 있는 상품을 제안합니다. 예를 들어, 생명보험은 사랑과 소속의 욕구를 충족시키는 데 중점을 둡니다.

- 고객의 목표 이해: 고객이 원하는 목표(예: 자녀 교육, 은퇴 준비)를 이해하고, 이를 달성할 수 있는 보험 상품을 제안하여 고객의 신뢰를 얻습니다.

7. 보험 상품 비교 시 유용한 전략은 무엇인가요?

전략:

- 보장 범위 비교: 각 보험 상품의 보장 범위를 명확히 비교하여 고객이 필요한 보장이 포함되어 있는지 확인합니다.

- 비용 구조 분석: 보험료와 보장 내용의 관계를 분석하여 고객에게 설명합니다. 예를 들어, 갱신형 보험과 비갱신형 보험의 장단점을 비교합니다.

- 고객 맞춤형 제안: 고객의 생애 주기와 재정 상태에 따라 적합한 상품 조합을 제안합니다.

8. 경영인정기보험의 장점을 구체적으로 어떻게 설명하나요?

장점 설명:

- 재정적 안정성: 경영인정기보험은 기업의 주요 경영진이 사망할 경우, 기업이 재정적 손실을 최소화할 수 있도록 돕습니다. 이는 기업의 지속 가능성을 높이는 데 기여합니다.

- 세금 혜택: 보험료는 세금 공제를 받을 수 있는 경우가 많아, 기업의 세금 부담을 줄이는 데 도움이 됩니다.

- 인재 유치 및 유지: 경영인정기보험은 기업이 우수한 인재를 유치하고 유지하는 데 기여합니다. 경영진에게 제공되는 보험 혜택은 기업의 복지 수준을 높이고, 직원의 만족도를 증가시킵니다.

- 위험 관리: 경영진의 사망으로 인한 경영 공백을 최소화하고, 기업의 운영에 미치는 영향을 줄이는 데 도움이 됩니다. 이는 기업의 안정성을 높이는 중요한 요소입니다.

이와 같은 내용을 바탕으로 보험 영업 및 교육 훈련 세션에서 효과적으로 활용할 수 있습니다. 추가적인 질문이나 구체적인 요청 사항이 있다면 언제든지 말씀해 주세요!

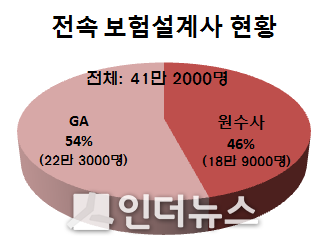

신입 보험설계사 되기..원수사냐 GA냐 그것이 문제로다

원수사, 설계사 자격증 취득부터 각종 교육 지원...“판매 스킬 위주 교육에 치우쳤다” 비판 有

인더뉴스 김현우 기자ㅣ 보험설계사로 첫발을 내딛기 위해 가장 먼저 선택해야 하는 것은 ‘어디서 시작하느냐’하는 문제다. 예전에는 보험사(원수사) 중심이었던 과거와 달리, 최근 몇 년 사이 법인보험대리점(GA)이 급성장하면서 신입설계사의 선택지는 두 곳으로 늘었다.

원수사의 가장 큰 장점으로 거론되는 것은 체계적인 교육 시스템이다. 설계사 자격증 취득에서부터 상품‧세일즈 교육까지 책임진다. 다만, 요즘 들어 교육의 방향이 상품 판매 스킬에만 치우쳐 있다는 비판도 제기되고 있다.

22일 보험업계에 따르면, 신입설계사가 원수사를 택했을 때 장점은 체계적인 교육시스템으로 거론되고 있다. 이른바 ‘A부터 Z까지’ 관리해주는 것으로 유명하다. 일례로 설계사로 일하기 위해서는 설계사 자격증과 소정의 교육이수과정이 필요한데, 원수사는 자격증 취득 과정에서부터 교육을 지원한다.

A보험사의 경우 무려 1년간 심층적인 교육이 진행된다. 주로 보험상품에 대한 교육과 ‘쉽(ship)교육’으로 이뤄진다. 쉽교육은 동기부여·자극·동기애 등을 고취하는 교육으로, 신입설계사의 첫 6개월 동안은 매달 한 번씩 1박 2일로 연수원 교육을 진행한다.

이밖에 본사나 본부 차원의 교육, 지점장 교육, 외부강사 초정 교육 등 365일 내내 교육이 진행된다고해도 과언이 아니라는 게 원수사 측 설명이다. 해당 보험사 관계자는 “다양한 교육에 대해 전속설계사들의 만족도가 높은 편”이라고 말했다.

B보험사는 신입교육을 마친 설계사들을 ‘육성지점’이라는 곳으로 보낸다. 육성지점은 신입설계사들끼리 일하는 곳으로, 초창기 신입설계사들의 현장적응을 높이기 위함이다. B보험사 관계자는 “원수사마다 조금씩 다를 수는 있지만, 대부분 비슷한 형식으로 교육이 진행된다”고 말했다.

원수사의 설계사 교육 시스템이 체계적이라는 건 사실에 가깝지만, 최근 들어 설계사들 사이에서 비판의 목소리도 나온다. 보험업이 불황이다 보니, 신입 설계사에 대한 교육이 지나치게 판매 스킬에만 치우쳐 있다는 지적이 대표적인 예다.

가장 대표적인 예가 페이스북이나 인스타그램 등 SNS를 활용한 일부 설계사들의 영업 활동이다. 모 생명보험사 지점의 경우 SNS에 외제차와 명품 시계, 급여 명세서 등을 올리는 방식의 영업 형태를 장려하면서 물의를 일으킨 바 있다.

이와 관련, 보험업계 관계자는 “안타깝게도 요즘 일부 원수사가 단기적인 판매 위주의 교육만을 진행하고 있는 것으로 안다”며 “보험설계사로서 전문성을 키우고 장기적으로 이 생태계에서 살아남을 수 있는 교육이 매우 부족한 상태”라고 말했다.

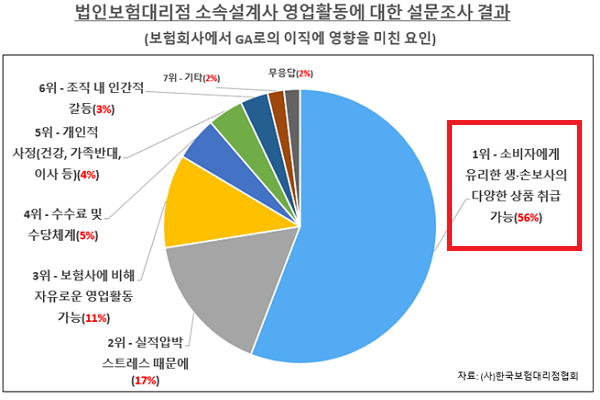

신입 보험설계사 되기..원수사냐 GA냐 그것이 문제로다

GA, 여러 상품 취급·高수당...“GA마다 정책 달라 주의해야” 조언

[인더뉴스 정재혁 기자] 설계사 입장에서 법인보험대리점(GA)이 갖는 가장 큰 매력은 생명·손해보험을 가리지 않고 다양한 상품을 취급할 수 있다는 점이다. 원수사보다 비교적 높은 수당도 무시할 수 없다. 하지만, GA별로 정책이 천차만별이라 자신에게 맞는 GA를 택하는 것이 중요하다는 의견이 나온다.

지난 19일 한국보험대리점협회(회장 강길만)는 GA 소속 설계사 3213명을 대상으로 한 설문조사 결과를 발표했다. 전체 응답자의 40%인 1280명이 원수사에서 GA로 이직한 설계사인 것으로 나타났다.

이들이 이직을 택한 요인으로는 ‘소비자에게 유리한 생·손보사의 다양한 상품 취급이 가능하기 때문’이 56%로 가장 높았다. 그 다음으로 ‘실적압박 스트레스’가 17%, ‘보험사에 비해 자유로운 영업활동 가능’이 11%를 차지했다.

실제로, 원수사에서 GA로 이직한 모 설계사는 “고객마다 적합한 상품이 다 다른데 한 보험사의 상품만 권하는 데 한계를 느꼈다”며 “또한, GA로 건너와 타 보험사 상품을 두루 살펴보면서 공부도 많이 된다”고 말했다.

물론, GA를 선택하는 데 수당도 무시할 순 없다. GA업계에 따르면 GA설계사는 신입 기준 종신보험 월납보험료 10만원 판매 때 수수료로 약 120만~140만원(1200~1400%)을 받으며 각종 시책은 별도다. 같은 상품을 원수사의 설계사가 팔 경우 수당은 약 100만~120만원(1000~1200%) 수준이다.

손해보험 상품의 경우에는 수수료율 600~700% 정도로 원수사와 GA간 격차가 크지 않은 편이며일부 손보사는 GA보다 더 높은 수당을 지급하기도 한다. 하지만, GA에 제공되는 여러 시책을 감안하면 GA설계사가 받아가는 실제 수당이 원수사보다 다소 높다는 게 업계의 일반적인 평가다.

다양한 상품 취급이 가능하고 수당 면에서 유리한 GA를 선택하는 설계사들이 점점 늘고 있는 것은 사실이다. 다만, GA별 수수료율이나 각종 정책 등이 천차만별이기 때문에 GA 선택에 신중해야 한다고 업계 관계자들은 조언한다. GA라고 다 같은 GA는 아니라는 것이다.

설계사 수수료율이나 각종 정책 등을 만드는 것은 GA 대표와 본부장·지사장 등 관리자다. 이들이 어떤 생각을 가지고 있느냐에 따라 설계사 수당, 수수료 환수 정책 등이 달라진다.

예를 들어, 대형 GA인 A사는 손·생보 설계사 자격을 동시에 가지고 있어야 수당률 70%를 적용하고, 둘 중 하나만 가지고 있으면 65%를 적용한다. ‘초과환수제’를 운영하는 GA도 있다. 계약 첫 달에 가입자가 해지하면 설계사는 수당으로 받은 돈의 120%를 회사에 토해내야 한다.

이밖에 사무실 ‘자릿세’를 내는 GA도 있다. 사무실이 위치한 지역에 따라 다른데, 사무실 임차료가 비싼 강남 쪽 사무실의 경우 월에 약 20만원 정도를 내야한다. 전속설계사는 사무실을 본사에서 제공하기 때문에 이런 개념이 없다.

이와 관련, 한 GA업계 관계자는 “자릿세의 경우 대개 OA라고 하는 사무실지원비를 설계사에게 먼저 주고 다시 받아가는 구조”라며 “하지만, 일부 GA는 OA를 설계사에게 주지 않고 자릿세를 받아가는 경우도 더러 있다”고 말했다.

인공지능 시대의 보험

서문: 인공지능, 보험 산업의 패러다임을 바꾸다

수 세기 동안 인류의 삶과 함께 해온 보험은 위험으로부터 우리를 보호하는 든든한 방패막이 되어 왔

습니다. 예측 불가능한 미래에 대비하고, 불확실성 속에서도 안정을 찾을 수 있도록 돕는 보험은 현

대 사회를 지탱하는 중요한 축 중 하나입니다. 그리고 지금, 이 유서 깊은 보험 산업이 거대한 변혁의

물결 앞에 서 있습니다. 바로 인공지능(AI)이라는 거대한 파도입니다.

인공지능은 이미 우리 삶 곳곳에 스며들어 다양한 영역에서 혁신을 이끌고 있습니다. 그리고 그 영향

력은 보험 산업이라고 해서 예외가 아닙니다. AI는 보험의 가치 사슬 전반에 걸쳐, 상품 개발부터 가

격 책정, 마케팅, 판매, 언더라이팅, 보험금 청구 및 지급, 고객 서비스, 리스크 관리 및 사기 탐지에 이

르기까지 모든 단계에서 패러다임의 전환을 가져오고 있습니다.

AI는 방대한 데이터를 분석하고 예측하는 능력을 바탕으로 보험 산업의 효율성을 극대화하고, 전통

적인 방식으로는 불가능했던 새로운 가치를 창출하고 있습니다. 예를 들어, AI는 고객의 행동 패턴,

소셜 미디어 활동, IoT 기기 데이터 등을 종합적으로 분석하여 개인의 위험을 더욱 정교하게 평가하

고, 맞춤형 보험 상품을 제공할 수 있습니다. 또한, 챗봇, 이미지 인식 등의 AI 기술은 고객 서비스를

자동화하고, 보험금 청구 및 지급 과정을 간소화하여 고객 경험을 획기적으로 개선하고 있습니다.

이러한 변화는 단순히 업무 방식의 변화를 넘어, 보험의 본질을 바꾸고 있습니다. 과거의 보험이 '사

후 대처'에 초점을 맞췄다면, AI 시대의 보험은 '사전 예방'과 '맞춤형 관리'를 지향합니다. AI는 데이

터 분석을 통해 개인의 위험 요인을 사전에 파악하고, 이를 예방하기 위한 맞춤형 솔루션을 제공함으

로써 보험의 역할을 '손실 보상'에서 '위험 관리'로 확장하고 있습니다.

본 책은 바로 이 변혁의 한가운데에 있는 인공지능과 보험의 만남을 다루고 있습니다. AI 기술의 기

본 원리부터 보험 산업에 적용되는 구체적인 사례까지 폭넓게 살펴봄으로써, AI가 어떻게 보험 산업

을 변화시키고 있는지 이해를 돕고자 합니다. 또한, 온디맨드 보험, 사용량 기반 보험, P2P 보험 등 AI

기반의 새로운 보험 상품과 비즈니스 모델의 등장, 그리고 데이터 기반 보험의 확산 등 보험 산업의

미래를 바꿀 주요 트렌드를 조망합니다.

그러나 이 책은 단순히 AI 기술과 보험 산업의 결합이 가져올 장밋빛 미래만을 이야기하지 않습니다.

AI 보험이 가지는 잠재적 위험과 윤리적 문제, 그리고 해결해야 할 과제들 역시 깊이 있게 다루고자

합니다. 알고리즘 편향성, 데이터 프라이버시, 투명성, 책임 소재 등 AI 보험 시대를 맞이하여 우리가

반드시 고민해야 할 쟁점들을 짚어보고, 지속 가능하고 윤리적인 AI 보험 생태계를 구축하기 위한 방

향을 제시하고자 합니다.

이 책을 통해 독자 여러분은 인공지능 시대 보험 산업의 역동적인 변화를 생생하게 느끼고, 새로운 기

회와 도전을 마주하게 될 것입니다. 보험업계 종사자, 인슈어테크 기업가, 정책 입안자, 학계 연구자

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 1/76

뿐만 아니라 AI 기술과 보험의 미래에 관심 있는 모든 분께 이 책이 유용한 길잡이가 되기를 바랍니

다.

제1부: 인공지능과 보험의 만남: 기술적 기반

제1장: 보험 업무의 자동화

1.1 계약 인수 심사 자동화

1.2 보험금 지급 관리

1.3 고객 관리 서비스

1.4마케팅 및 상품 개발

제2장 보험 산업의 이해

2.1 보험의 기본 원리

2.2 보험 상품의 종류

2.3 보험 가치 사슬 (Value Chain)

2.4 보험 산업의 주요 플레이어

2.5 보험 산업의 규제 환경

제3장 인공지능, 보험 가치 사슬을 혁신하다

3.1 상품 개발 및 가격 책정

3.2 마케팅 및 판매

3.3 언더라이팅

3.4 보험금 청구 및 지급

3.5 고객 서비스

3.6 리스크 관리 및 사기 탐지

제2부: 인공지능 기반 보험의 새로운 지평

제4장 인공지능 기반 보험 상품의 등장

4.1 온디맨드 보험 (On-demand Insurance)

4.2 사용량 기반 보험 (Usage-Based Insurance, UBI)

4.3 P2P 보험 (Peer-to-Peer Insurance)

4.4 마이크로 보험 (Microinsurance)

4.5 개인 맞춤형 보험

제5장 인공지능과 보험 비즈니스 모델의 변화

5.1 인슈어테크(Insurtech) 스타트업의 부상

5.2 기존 보험사와 인슈어테크 기업의 협력

5.3 플랫폼 기업의 보험업 진출

5.4 블록체인과 스마트 계약의 활용

제6장 데이터 기반 보험의 시대

6.1 빅데이터 분석과 보험

6.2 사물인터넷(IoT)과 보험

6.3 웨어러블 기기와 보험

6.4 헬스케어 데이터와 보험

6.5 개인정보 보호와 데이터 윤리

제3부: 인공지능 시대, 보험의 도전과 과제

제7장 인공지능 보험의 리스크와 한계

7.1 알고리즘 편향성과 차별

7.2 블랙박스 문제와 설명 책임

7.3 사이버 보안 위협

7.4 일자리 감소에 대한 우려

7.5 규제 및 법적 불확실성

제8장 인공지능 보험의 윤리적 쟁점

8.1 데이터 프라이버시와 자기결정권

8.2 투명성과 공정성

8.3 책임 소재와 법적 책임

8.4 인간과 인공지능의 역할 분담

8.5 인공지능 보험의 사회적 영향

제9장 인공지능 시대의 보험 규제

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 2/76

9.1 샌드박스 제도와 혁신 촉진

9.2 알고리즘 규제와 감독

9.3 데이터 거버넌스와 표준화

9.4 소비자 보호를 위한 규제

9.5 국제 협력과 규제 조화

제4부: 인공지능 보험의 미래와 전망

제10장 인공지능 보험의 미래 시나리오

10.1 인공지능에 의한 보험의 자동화

10.2 예측적 보험과 예방 서비스의 확대

10.3 인공지능 보험 생태계의 진화

10.4 초개인화된 보험의 등장

10.5 글로벌 보험 시장의 변화

제11장 인공지능 시대, 보험 전문가의 역할 변화

11.1 데이터 사이언티스트의 수요 증가

11.2 언더라이터의 역할 변화

11.3 보험 설계사의 미래

11.4 새로운 직업의 탄생

11.5 인공지능 시대에 필요한 역량

제12장 인공지능 보험, 지속 가능한 미래를 위한 제언

12.1 인간 중심의 인공지능 보험 설계

12.2 포용적 성장과 사회적 책임

12.3 교육과 재훈련의 중요성

12.4 민관 협력과 거버넌스 구축

12.5 글로벌 협력과 지속 가능 발전

결론: 인공지능 보험, 새로운 기회를 향한 담대한 도전

부록:

주요 인슈어테크 기업 사례 연구

인공지능 보험 관련 용어 사전

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 3/76

제1장: 보험 업무의 자동화

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 4/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 5/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 6/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 7/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 8/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 9/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 10/76

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 11/76

1. 핵심 질문:

인공지능(AI)은 보험 산업의 업무 자동화에 어떻게 기여하고 있는가?

보험 계약 인수 심사, 보험금 지급 관리, 고객 관리 서비스, 마케팅 및 상품 개발 영역에서 AI 자동화

의 구체적인 사례는 무엇인가?

보험 업무 자동화의 장점과 한계는 무엇인가?

AI 자동화 시대에 보험 전문가는 어떤 새로운 역량을 갖추어야 하는가?

보험 업무 자동화는 보험 산업의 미래에 어떤 영향을 미칠 것인가?

2. 이야기:

2030년, 서울에 위치한 한 보험 회사. 과거 서류 더미와 씨름하며 분주하게 움직이던 직원들의 모습

은 이제 찾아보기 어렵다. 대신, 그 자리를 최첨단 AI 시스템 '시그마'가 꿰차고 있다. 시그마는 고객

이 온라인으로 제출한 보험 가입 신청서를 순식간에 분석하고, 수십만 건의 데이터를 기반으로 위험

도를 평가하여 보험료를 산정한다. 복잡한 보험금 청구 서류도 AI가 척척 처리한다. 이미지 인식 기술

로 진단서를 분석하고, 자연어 처리 능력으로 고객의 요청 사항을 정확히 파악하여 신속하게 보험금

을 지급한다. 고객 문의 사항은 24시간 대기 중인 챗봇이 친절하게 답변하고, AI는 고객 데이터를 분

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 12/76

석하여 맞춤형 보험 상품을 추천하기도 한다. 과거 SF 영화에서나 보던 장면들이 이제 현실이 된 것

이다. 이처럼 AI는 보험 산업의 업무 방식을 근본적으로 바꾸며 자동화 시대를 열어가고 있다.

3. 서론:

인공지능(AI) 기술의 급속한 발전은 보험 산업에 거대한 변화의 바람을 일으키고 있습니다. 특히, 반

복적이고 정형화된 업무가 많은 보험 산업의 특성상 AI 기반 자동화는 효율성 증대와 비용 절감이라

는 매력적인 이점을 제공합니다. 본 장에서는 보험 업무 자동화의 핵심 영역인 계약 인수 심사, 보험

금 지급 관리, 고객 관리 서비스, 마케팅 및 상품 개발을 중심으로 AI 기술이 어떻게 적용되고 있는지

살펴보고, 그 영향과 미래 전망을 심도 있게 논의하고자 합니다.

4. 본론:

4.1 계약 인수 심사 자동화:

전통적 방식: 보험 계약 인수 심사는 보험 계약자가 제공한 정보와 보험 회사가 수집한 데이터를 바

탕으로 위험도를 평가하고, 보험 계약 인수 여부와 적정 보험료를 결정하는 과정입니다. 이는 많은

시간과 인력이 투입되는 노동 집약적인 업무였습니다.

AI 기반 자동화: AI는 머신러닝, 딥러닝, 자연어 처리 등의 기술을 활용하여 계약 인수 심사 과정을

자동화합니다.

데이터 수집 및 분석: AI는 보험 계약자가 제출한 신청서, 의료 기록, 신용 정보 등 다양한 데이터를

자동으로 수집하고 분석합니다.

위험 평가: AI는 축적된 데이터를 기반으로 보험 계약자의 위험도를 평가하고, 보험 계약 인수 여

부 및 적정 보험료를 산정합니다.

사기 탐지: AI는 과거 보험 사기 패턴을 학습하여, 의심스러운 계약을 탐지하고 추가 조사를 요청

할 수 있습니다.

장점:

효율성 향상: AI 자동화를 통해 계약 인수 심사 시간을 단축하고, 업무 효율성을 높일 수 있습니다.

비용 절감: 인건비 절감 및 운영 비용 감소 효과를 기대할 수 있습니다.

정확성 향상: AI는 방대한 데이터를 일관된 기준으로 분석하여, 사람의 실수나 편견 개입을 최소화

하고 심사의 정확성을 높일 수 있습니다.

한계:

데이터 의존성: AI는 데이터에 기반하여 학습하기 때문에, 데이터의 품질과 양에 따라 심사 결과의

정확성이 달라질 수 있습니다.

새로운 위험 요인 반영의 어려움: 새로운 질병, 사고 유형 등 기존에 없던 위험 요인을 반영하는 데

한계가 있을 수 있습니다.

4.2 보험금 지급 관리 자동화:

전통적 방식: 보험금 지급 관리는 고객의 보험금 청구 서류를 검토하고, 지급 여부를 결정하며, 실

제 지급을 처리하는 과정입니다. 이는 수작업 의존도가 높고, 오류 발생 가능성이 있으며, 처리 시

간이 오래 걸리는 업무였습니다.

AI 기반 자동화: AI는 이미지 인식, 자연어 처리, 머신러닝 등의 기술을 활용하여 보험금 지급 관리

과정을 자동화합니다.

보험금 청구 서류 처리: AI는 이미지 인식 기술을 활용하여 진단서, 영수증 등 보험금 청구 서류를

자동으로 분류하고, 필요한 정보를 추출합니다.

지급 여부 심사: AI는 자연어 처리 기술을 활용하여 고객의 청구 내용과 보험 약관을 비교 분석하

고, 보험금 지급 여부를 자동으로 심사합니다.

자동 지급: AI는 심사 결과에 따라 보험금을 자동으로 지급 처리합니다.

장점:

신속한 보험금 지급: AI 자동화를 통해 보험금 지급 처리 시간을 획기적으로 단축할 수 있습니다.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 13/76

정확성 향상: AI는 일관된 기준으로 보험금 지급 여부를 심사하여, 오류 발생 가능성을 최소화합니

다.

고객 만족도 제고: 신속하고 정확한 보험금 지급은 고객 만족도를 높이는 데 기여합니다.

한계:

복잡한 청구 건 처리의 어려움: 사고 경위가 복잡하거나, 의학적 판단이 필요한 경우 등 AI가 자동

으로 처리하기 어려운 청구 건이 존재합니다.

예외 상황 대응 미흡: 예상치 못한 예외 상황 발생 시 AI가 적절하게 대응하지 못할 수 있습니다.

4.3 고객 관리 서비스 자동화:

전통적 방식: 과거 고객 관리 서비스는 상담원의 전화 응대, 이메일 답변 등 인적 자원에 크게 의존

했습니다. 이는 대기 시간 발생, 상담 품질 편차 등의 문제를 야기했습니다.

AI 기반 자동화: AI는 챗봇, 가상 상담사 등의 형태로 고객 관리 서비스에 적용되어 자동화를 구현

하고 있습니다.

챗봇을 활용한 24/7 고객 응대: AI 챗봇은 24시간 고객의 문의 사항에 답변하고, 간단한 업무를 처

리합니다.

개인 맞춤형 서비스 제공: AI는 고객 데이터를 분석하여 고객 니즈에 맞는 개인 맞춤형 서비스를 제

공합니다.

감성 분석: AI는 고객의 음성 또는 텍스트에서 감정을 분석하여, 고객 만족도를 파악하고 불만 사항

에 적절히 대응할 수 있습니다.

장점:

고객 접근성 향상: 24시간 서비스 제공을 통해 고객 접근성을 높일 수 있습니다.

업무 효율성 증대: 단순 반복적인 문의는 AI 챗봇이 처리하고, 상담원은 복잡한 문제 해결에 집중

할 수 있습니다.

고객 경험 개선: 개인 맞춤형 서비스 제공을 통해 고객 경험을 개선하고, 고객 충성도를 높일 수 있

습니다.

한계:

복잡한 문의 처리 어려움: AI 챗봇은 아직까지 복잡하거나 예외적인 문의 사항을 완벽하게 처리하

는 데 한계가 있습니다.

인간적 소통 부재: AI 챗봇은 인간 상담원과 같은 공감 능력이나 감성적 소통 능력이 부족합니다.

4.4 마케팅 및 상품 개발 자동화:

전통적 방식: 과거 보험 마케팅 및 상품 개발은 시장 조사, 고객 설문 등 전통적인 방법에 의존했습

니다. 이는 많은 시간과 비용이 소요되고, 정확도가 떨어지는 경우가 많았습니다.

AI 기반 자동화: AI는 데이터 분석, 머신러닝 등의 기술을 활용하여 마케팅 및 상품 개발 과정을 자

동화하고 효율성을 높입니다.

고객 세분화 및 타겟팅: AI는 고객 데이터를 분석하여 고객 군을 세분화하고, 각 고객 군에 맞는 타

겟 마케팅을 실행합니다.

맞춤형 상품 추천: AI는 고객의 니즈와 선호를 분석하여 개인에게 최적화된 보험 상품을 추천합니

다.

신상품 개발 지원: AI는 시장 트렌드, 경쟁사 상품 분석, 고객 피드백 등을 종합적으로 분석하여 신

상품 개발 아이디어를 제공하고, 상품 기획 과정을 지원합니다.

가격 최적화: AI는 다양한 변수를 고려하여 최적의 보험료를 산출하고, 수익성을 극대화합니다.

장점:

마케팅 효율성 증대: AI 기반 타겟 마케팅을 통해 마케팅 비용을 절감하고, 효율성을 높일 수 있습

니다.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 14/76

고객 만족도 향상: 맞춤형 상품 추천을 통해 고객 만족도를 높이고, 계약 체결 가능성을 높일 수 있

습니다.

상품 경쟁력 강화: 데이터 기반의 상품 개발을 통해 시장 경쟁력을 확보할 수 있습니다.

한계:

데이터 프라이버시 문제: 고객 데이터 수집 및 활용 과정에서 개인 정보 보호 문제가 발생할 수 있

습니다.

설명 가능성 부족: AI의 상품 추천 또는 가격 책정 근거가 불명확할 경우, 고객의 신뢰를 얻기 어려

울 수 있습니다.

5. 결론:

AI 기반 자동화는 보험 업무의 효율성을 높이고 비용을 절감하며, 고객 경험을 개선하는 등 다양한 이

점을 제공합니다. 계약 인수 심사, 보험금 지급 관리, 고객 관리 서비스, 마케팅 및 상품 개발 등 보험

가치 사슬 전반에 걸쳐 AI 자동화가 확산되고 있습니다. 그러나 데이터 의존성, 새로운 위험 요인 반

영의 어려움, 복잡한 청구 건 처리의 한계, 인간적 소통 부재 등 해결해야 할 과제도 여전히 존재합니

다. AI 자동화의 장점을 극대화하고 한계를 극복하기 위해서는 지속적인 기술 개발과 함께 윤리적 문

제에 대한 깊이 있는 고민이 필요합니다. 궁극적으로 AI 자동화는 보험 산업의 경쟁력을 강화하고, 고

객에게 더 나은 가치를 제공하는 방향으로 나아가야 할 것입니다. 이를 위해 보험 전문가들은 AI 기술

에 대한 이해를 높이고, 데이터 분석 능력 등 새로운 역량을 갖추어야 할 것입니다.

6. 질의응답:

Q. 보험 업무 자동화로 인해 일자리가 많이 줄어들지 않을까요?

A. AI 자동화로 인해 일부 단순 반복적인 업무는 줄어들 수 있습니다. 그러나 AI 기술을 활용하고

관리하는 새로운 역할이 등장할 것이며, 인간의 창의성과 판단력이 요구되는 업무의 중요성은 더

욱 커질 것입니다. 따라서 자동화에 따른 일자리 감소 보다는 직무의 변화에 초점을 맞추고, 이에

필요한 역량 개발에 힘써야 할 것입니다.

Q. AI가 보험 사기를 완벽하게 막을 수 있을까요?

A. AI는 과거 데이터를 학습하여 보험 사기 패턴을 탐지하는 데 뛰어난 능력을 보입니다. 그러나 새

로운 유형의 사기 수법은 AI가 탐지하기 어려울 수 있습니다. 따라서 AI 기술을 지속적으로 발전시

키고, 인간 전문가의 경험과 직관을 결합하여 보험 사기에 대응하는 것이 중요합니다.

Q. AI 자동화 시대에 보험 설계사의 역할은 어떻게 변화할까요?

A. AI 자동화 시대에 보험 설계사는 단순 상품 판매자가 아닌 고객의 재정 상황과 위험 요인을 종합

적으로 분석하여 맞춤형 솔루션을 제공하는 '재정 컨설턴트'로서의 역할이 강조될 것입니다. 또한,

AI가 처리하기 어려운 고객과의 정서적 교감, 신뢰 구축 등 인간적인 소통 능력이 더욱 중요해질 것

입니다.

7. 사례:

Lemonade (미국): AI 챗봇과 머신러닝을 활용하여 보험 가입 및 보험금 청구 프로세스를 자동화

한 인슈어테크 기업. 신속하고 간편한 서비스 제공으로 젊은 층에게 인기를 얻고 있음.

Metromile (미국): 주행 거리에 따라 보험료를 산정하는 'Pay-per-mile' 자동차 보험 상품을 제공

하는 인슈어테크 기업. AI를 활용하여 주행 데이터를 분석하고 보험료를 자동으로 산정함.

ZhongAn (중국): 온라인 보험 플랫폼으로 AI를 활용하여 다양한 보험 상품을 개발하고 판매함. 예

를 들어, 항공기 지연 보험, 온라인 쇼핑 반품 보험 등 일상 생활과 밀접한 소액 보험 상품을 제공하

여 큰 성공을 거둠.

AXA (프랑스): 글로벌 보험 회사 AXA는 AI 기반 가상 비서 'Emma'를 도입하여 고객 서비스를 자

동화하고 있음. Emma는 고객의 문의 사항에 답변하고, 보험 상품을 추천하며, 보험금 청구를 지원

함.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 15/76

Allstate (미국): 미국의 대형 보험 회사 Allstate는 AI 기반 챗봇 'ABIe'를 도입하여 고객 상담 업무

를 자동화하고 있음. ABIe는 자연어 처리 기술을 활용하여 고객의 질문을 이해하고, 적절한 답변

을 제공함.

8. 사건:

2017년 허리케인 하비 피해 보험금 청구 사례: 허리케인 하비로 인해 미국 텍사스 주에 막대한 피

해가 발생했을 때, 많은 보험 회사들이 AI 기반 자동화 시스템을 활용하여 급증하는 보험금 청구를

신속하게 처리함. AI는 위성 사진 등을 분석하여 피해 규모를 자동으로 평가하고, 보험금 지급 여부

를 결정하는 데 활용됨.

2019년 중국 ZhongAn 온라인 쇼핑 반품 보험 사례: 중국의 온라인 보험 회사 ZhongAn은 AI를 활

용하여 온라인 쇼핑 반품 보험 상품을 개발하고 판매함. AI는 고객의 구매 내역, 반품 이력 등을 분

석하여 반품 위험을 평가하고, 적정 보험료를 산정함. 이 상품은 온라인 쇼핑 고객들에게 큰 인기

를 끌었고, ZhongAn의 성장에 크게 기여함.

9. 구조 (인과 구조):

원인: AI 기술 발전 (머신러닝, 딥러닝, 자연어 처리, 이미지 인식 등) -> 결과: 보험 업무 자동화 (계

약 인수 심사, 보험금 지급 관리, 고객 관리 서비스, 마케팅 및 상품 개발) -> 영향: 효율성 증대, 비

용 절감, 정확성 향상, 고객 만족도 제고, 새로운 상품 및 비즈니스 모델 출현

10. 핵심 요약:

AI는 보험 계약 인수 심사, 보험금 지급 관리, 고객 관리 서비스, 마케팅 및 상품 개발 등 보험 업무

전반을 자동화하고 있습니다.

보험 업무 자동화는 효율성 증대, 비용 절감, 정확성 향상, 고객 만족도 제고 등의 장점을 제공합니

다.

그러나 데이터 의존성, 새로운 위험 요인 반영의 어려움, 복잡한 청구 건 처리 한계, 인간적 소통 부

재 등 한계점도 존재합니다.

AI 자동화의 장점을 극대화하고 한계를 극복하기 위해서는 지속적인 기술 개발과 함께 윤리적 문

제에 대한 깊이 있는 고민이 필요합니다.

11. 용어:

인공지능 (Artificial Intelligence, AI): 인간의 지능을 모방하여 학습, 추론, 문제 해결 등의 기능

을 수행하는 컴퓨터 시스템.

머신러닝 (Machine Learning): 컴퓨터가 데이터로부터 스스로 학습하여 패턴을 인식하고, 예측

또는 결정을 내릴 수 있도록 하는 알고리즘 및 기술.

딥러닝 (Deep Learning): 여러 계층의 인공 신경망을 사용하여 데이터를 학습하는 기계 학습 방

법.

자연어 처리 (Natural Language Processing, NLP): 컴퓨터가 인간의 언어를 이해하고 처리할 수

있도록 하는 기술.

이미지 인식 (Image Recognition): 컴퓨터가 이미지 내의 객체를 식별하고 분류하는 기술.

챗봇 (Chatbot): 인공지능 기술을 기반으로 사용자와 대화하는 컴퓨터 프로그램.

인슈어테크 (Insurtech): 보험(Insurance)과 기술(Technology)의 합성어로, 정보기술을 활용하

여 기존 보험 산업을 혁신하는 것을 의미.

언더라이팅 (Underwriting): 보험 계약의 인수 여부를 심사하고 보험료를 산정하는 과정.

온디맨드 보험 (On-demand Insurance): 고객이 필요할 때 필요한 만큼만 보장받을 수 있는 보험.

사용량 기반 보험 (Usage-Based Insurance, UBI): 실제 사용 데이터를 기반으로 보험료를 산정하

는 보험.

12. 명언:

"AI는 인간을 대체하는 것이 아니라 인간의 능력을 증강시키는 것이다." - 카이스트 정재승 교수

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 16/76

"데이터는 새로운 석유다." - 클라이브 험비 (Clive Humby)

13. 역사:

1950년대: AI 개념 등장.

1980년대: 전문가 시스템을 활용한 보험 업무 자동화 시도.

1990년대: 인터넷 보급과 함께 온라인 보험 판매 시작.

2000년대: 데이터 마이닝 기술을 활용한 보험 사기 탐지 시스템 개발.

2010년대: 머신러닝, 딥러닝 기술 발전으로 AI 기반 보험 업무 자동화 본격화. 인슈어테크 스타트

업 등장.

2020년대: AI 기술 고도화 및 보험 산업 적용 확대. AI 윤리 및 규제 논의 심화.

14. 일화:

Lemonade의 AI 챗봇 'Maya': Lemonade의 AI 챗봇 'Maya'는 3초 만에 보험금 청구를 처리하여

화제가 되었습니다. 이는 AI 자동화가 보험금 지급 과정을 얼마나 획기적으로 단축할 수 있는지 보

여주는 사례입니다.

Metromile의 주행 데이터 분석: Metromile은 AI를 활용하여 고객의 주행 데이터를 분석하고, 주

행 거리에 따라 보험료를 산정합니다. 한 고객은 Metromile 덕분에 기존 보험사보다 훨씬 저렴한

보험료를 낼 수 있었다고 합니다. 이는 AI가 어떻게 고객에게 맞춤형 보험 상품을 제공할 수 있는

지 보여주는 사례입니다.

15. 유머:

"AI 덕분에 이제 보험 회사 직원들은 '고객님, 서류가 미비합니다'라는 말 대신 'AI가 그렇게 판단했

는데요'라는 말을 더 많이 하게 될 것 같습니다."

"미래에는 AI 챗봇과 보험 상품 가입 상담을 하다가 답답해서 '그냥 사람 상담원 연결해 줘!'라고 외

치게 될지도 모릅니다."

16. 이론:

기계 학습 이론: AI 기반 보험 업무 자동화의 핵심 기술인 기계 학습의 원리와 방법론을 설명하는

이론.

의사 결정 트리 (Decision Tree): 의사 결정 규칙을 나무 구조로 표현하여 데이터를 분류하거나 예

측하는 기계 학습 모델. 보험 계약 인수 심사 등에 활용.

인공 신경망 (Artificial Neural Network): 인간의 뇌 신경 구조를 모방한 기계 학습 모델. 딥러닝

의 기반 기술로, 보험 사기 탐지, 이미지 인식 등에 활용.

강화 학습 (Reinforcement Learning): 에이전트가 환경과의 상호작용을 통해 보상을 최대화하

는 방향으로 학습하는 기계 학습 방법. 보험 상품 가격 최적화 등에 활용 가능.

17. 인물 및 학자:

앤드류 응 (Andrew Ng): 스탠포드 대학교 교수이자 Coursera의 공동 설립자. AI 분야의 세계적

인 권위자로, 머신러닝과 딥러닝 기술 발전에 크게 기여.

얀 르쿤 (Yann LeCun): 뉴욕 대학교 교수이자 Facebook AI Research (FAIR) 책임자. 딥러닝 분야

의 선구자로, 합성곱 신경망(CNN) 개발에 크게 기여.

제프리 힌튼 (Geoffrey Hinton): 토론토 대학교 교수이자 Google Brain 연구원. 딥러닝 분야의 선

구자로, 오차 역전파 알고리즘 개발에 크게 기여.

18. 연구사:

1980년대: 전문가 시스템을 활용한 보험 업무 자동화 연구 시작.

1990년대: 데이터 마이닝 기술을 활용한 보험 사기 탐지 연구 등장.

2000년대: 머신러닝 기술 발전과 함께 보험 업무 자동화 연구 본격화.

2010년대: 딥러닝 기술 발전으로 AI 기반 보험 업무 자동화 연구 및 적용 확대. 인슈어테크 스타트

업 등장.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 17/76

2020년대: AI 기술 고도화 및 보험 산업 적용 가속화. AI 윤리, 규제 등 관련 연구 심화.

19. 사례 연습:

사례 1: 당신은 보험 회사의 상품 개발 담당자입니다. AI를 활용하여 새로운 보험 상품을 개발하고,

마케팅 전략을 수립하세요.

사례 2: 당신은 보험 회사의 보험금 지급 심사 담당자입니다. AI 기반 자동 심사 시스템을 도입했

을 때 발생할 수 있는 장점과 한계를 분석하고, 효과적인 도입 방안을 제시하세요.

사례 3: 당신은 인슈어테크 스타트업 창업을 준비 중입니다. AI를 활용하여 기존 보험 산업의 문제

점을 해결할 수 있는 혁신적인 아이디어를 제시하고, 사업 계획을 수립하세요.

20. 참고문헌

1. Anshul Saxena, Shalaka Verma, et al. (2024, Dec 2).

.

요약: 이 책은 은행, 금융 서비스 및 보험 분야에서 생성형 AI의 활용 사례, 접근 방식 및 통찰력을 제공하

는 가이드입니다. 생성형 AI가 이 분야에서 어떻게 혁신을 일으키고 있는지 살펴보고, 실제 적용 사례와

모범 사례를 제시합니다. 또한 생성형 AI 도입 시 고려해야 할 윤리적, 규제적 문제에 대해서도 논의합니

다.

2. Alexander, A. (2023, Aug 7). .

요약: 이 책은 사이버 보험 분야에서 AI가 어떻게 활용되고 있는지 살펴봅니다. 특히, AI를 활용한 위험

평가 및 보험 적용 범위 결정에 초점을 맞춥니다. 사이버 공격의 위험이 증가함에 따라, AI 기술을 활용하

여 사이버 위험을 정확하게 평가하고 적절한 보험 상품을 설계하는 방법을 제시합니다.

3. Radhakrishnan Arikrishna Perumal (2024, Nov 27).

.

요약: 이 책은 보험 분야에서 AI를 활용한 보험금 청구 처리 및 사기 탐지 기술에 대해 설명합니다. AI가

어떻게 보험금 청구 프로세스를 자동화하고 효율성을 높이며, 사기 탐지를 강화할 수 있는지 다룹니다.

실제 사례 연구와 함께 AI 도입 시 고려해야 할 사항도 제시합합니다.

4. Vemula, A. (2024, Jun 20).

.

요약: 이 책은 보험 분야에서 생성형 AI를 활용하여 위험 평가와 보험금 청구 관리를 개선하는 방법을 제

시하는 가이드입니다. 생성형 AI가 어떻게 보험 회사의 운영 효율성을 높이고 고객 경험을 향상시킬 수

있는지 살펴봅니다. 또한 생성형 AI 도입에 따른 윤리적 고려사항과 규제 준수 문제도 다룹룹니다.

5. Khan, N. (2024, Dec 27).

(Part of:

Applications of Artificial Intelligence).

요약: 이 책은 인공지능 시대에 보험 산업의 진화를 다루며, AI가 보험 분야의 위험과 보상 구조를 어떻

게 변화시키는지 살펴봅니다. "Applications of Artificial Intelligence" 시리즈의 일환으로, 보험에 대한

AI의 응용 사례를 중점적으로 제시합니다.

6. Falchuk, B., & Honig, C. (2020, Jun 23).

(Book 1 of 4: The Future of Insurance: From Disruption to Evolution).

요약: 총 4권으로 구성된 "The Future of Insurance: From Disruption to Evolution" 시리즈의 첫 번째

책으로, 기존 보험 회사들(Incumbents)이 직면한 변화와 혁신에 대해 다룹니다. 인슈어테크 스타트업

의 등장, 기술 발전 등 외부 환경 변화 속에서 기존 보험 회사들이 어떻게 생존하고 성장할 수 있는지 전

략을 제시합니다.

7. Figueroa, K. (2024, Nov 7). .

요약: 이 책은 보험 영업 분야에서 AI를 활용하여 스마트 리드 시스템을 구축하고 판매를 증진하는 방법

을 다룹니다. AI가 어떻게 잠재 고객을 발굴하고, 영업 프로세스를 최적화하며, 매출 증대에 기여할 수 있

는지 실제 사례와 함께 제시합니다.

8. Nobula, L. (2020, Jun 5).

.

Generative AI in Banking Financial Services

and Insurance: A Guide to Use Cases, Approaches, and Insights

AI in Cyber Insurance: Risk Assessments and Coverage Decisions

AI-Powered Claims Processing and Fraud

Detection in Insurance

Generative AI in Insurance: A Guide to Enhancing Risk Assessment

and Claims Management

AI, Risk, and Reward: The Evolution of the Insurance Industry in the

Age of Artificial Intelligence: Applications of Artificial Intelligence to Insurance

The Future of Insurance: From Disruption to Evolution:

Volume I. The Incumbents

AI in Action: Boosting Insurance Sales Through Smart Lead Systems

Artificial Intelligence in InsurTech: Disability and Life Insurance

Innovation

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 18/76

요약: 이 책은 인슈어테크 분야에서 AI가 장애 및 생명 보험 분야에 어떤 혁신을 가져오는지 살펴봅니다.

AI를 활용한 새로운 상품 개발, 위험 평가 모델 개선, 보험금 청구 프로세스 자동화 등 다양한 사례를 제

시합니다.

9. Smith, M. (2024, Nov 19). .

요약: 이 책은 금융 분야에서 AI의 가장 유망한 100가지 활용 사례를 소개합니다. 은행, 투자, 보험 등 금

융 산업 전반에 걸쳐 AI가 어떻게 적용되고 있는지 다양한 사례를 통해 보여줍니다.

10. Wagner, D., Furst, K., et al. .

요약: 이 책은 기계 학습 시대에 경쟁 우위를 확보하기 위한 전략을 제시합니다. AI 기술의 발전과 다양

한 산업에의 적용 사례를 살펴보고, 기업과 개인이 AI 시대에 어떻게 생존하고 성장할 수 있는지 통찰력

을 제공합니다.

11. IndusNet Technologies. (2021, Jun 27).

.

요약: 이 책은 2021년 보험 가치 사슬을 강화하기 위한 AI 기반 머신러닝 모델 활용 방안을 제시합니다.

AI가 보험 상품 개발, 언더라이팅, 보험금 청구 등 다양한 단계에서 어떻게 적용될 수 있는지 실제 사례

와 함께 설명합니다.

12. Friedlander, J. (2024, May 9).

.

요약: 이 책은 건설 분야에서 AI 기술을 도입하기 위한 전략을 제시하는 종합 가이드입니다. AI가 건설 현

장의 생산성 향상, 안전 관리, 비용 절감 등에 어떻게 기여할 수 있는지 살펴보고, 건설 업계 종사자들이

AI 시대를 대비하여 어떤 준비를 해야 하는지 조언합니다. (보험 분야 직접 관련은 없으나, AI 도입 전략

수립에 참고 가능)

13. Williams, B., & ChatGPT. (2023, Sep 20).

(Part of: AI Unplugged: Navigating the World of

Artificial Intelligence).

요약: "AI Unplugged" 시리즈의 일환으로, 금융 분야에서 AI의 역할과 미래 금융의 모습을 탐구합니다.

AI가 은행, 투자, 보험 등 금융 산업 전반에 어떤 영향을 미치고 있는지 살펴보고, AI 시대에 금융 전문가

에게 요구되는 새로운 역량에 대해서도 논의합니다.

14. Bootle, R. (2019, Dec 3). .

요약: 이 책은 AI 경제의 부상과 그것이 일자리, 부, 복지에 미치는 영향을 살펴봅니다. AI 기술 발전이 가

져올 경제적, 사회적 변화를 분석하고, AI 시대에 대비하기 위한 정책 방향을 제시합니다.

제2장: 보험 산업의 이해

1. 핵심 질문:

보험은 어떤 기본 원리에 따라 작동하는가?

보험 상품은 어떤 종류가 있으며, 각 상품의 특징은 무엇인가?

보험 가치 사슬(Value Chain)은 어떻게 구성되며, 각 단계에서 어떤 일이 일어나는가?

보험 산업의 주요 플레이어는 누구이며, 그들의 역할은 무엇인가?

보험 산업은 어떤 규제 환경 속에서 운영되며, 규제가 산업에 미치는 영향은 무엇인가?

인공지능은 보험 산업의 기본 원리, 가치 사슬, 주요 플레이어 및 규제 환경을 어떻게 변화시킬 것인가?

2. 이야기:

2000년 전, 고대 로마 시대. 지중해를 무대로 활약하던 상인 마르쿠스는 잦은 해난 사고로 골머리를 앓고

있었다. 그러던 중, 그는 항해 중 배가 침몰하거나 해적에게 약탈당할 경우를 대비하여 여러 상인이 자금을

갹출하여 손실을 보전하는 '해상 공동 기금' 아이디어를 떠올렸다. 마르쿠스의 아이디어는 상인들 사이에

서 큰 호응을 얻었고, 이는 최초의 보험 형태 중 하나로 기록되었다. 이처럼 보험은 예기치 못한 위험으로부

The 100 most promising use cases of AI in Finance

AI Supremacy: Winning in the Era of Machine Learning

Reinforce the Insurance Value Chain in 2021: with the

Machine Learning Model Powered By AI

Constructing Your Future: AI Strategies for Today’s Contractor:

A Comprehensive Guide to Adopting AI in Construction and Securing Your Future in the Industry

Finance and AI: Exploring the Role of Artificial

Intelligence in Shaping the Future of Finance

The AI Economy: Work, Wealth and Welfare in the Age of the Robot

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 19/76

터 개인과 사회를 보호하기 위해 탄생했으며, 수천 년의 시간 동안 발전을 거듭하며 현대 사회에 없어서는

안될 중요한 제도로 자리 잡았다.

3. 서론:

보험 산업은 불확실한 미래에 대비하여 재정적 안정을 제공하는 중요한 역할을 수행합니다. 본 장에서는

인공지능이 보험 산업에 미치는 영향을 이해하기 위한 기초 작업으로, 보험의 기본 원리, 다양한 상품 유

형, 가치 사슬 구조, 주요 플레이어 및 규제 환경을 살펴보고자 합니다. 이를 통해 보험 산업에 대한 전반적

인 이해를 돕고, 다가올 AI 시대에 대비한 통찰력을 제공하고자 합니다.

4. 본론:

4.1 보험의 기본 원리:

대수의 법칙 (Law of Large Numbers): 많은 수의 동질적인 위험 단위를 결합하면 개별 단위의 위험은

예측하기 어렵지만, 전체 집단의 위험은 상대적으로 정확하게 예측할 수 있다는 통계적 원리. 보험료 산

정의 기초가 됨.

예시: 동전 던지기를 여러 번 반복하면 앞면과 뒷면이 나올 확률이 각각 50%에 수렴한다는 것이 대수의

법칙의 쉬운 예입니다. 개별 동전 던지기의 결과는 예측할 수 없지만, 수많은 시행을 통해 전체적인 결과

의 확률 분포는 예측 가능해집니다. 보험에서도 마찬가지로 개별 사고 발생은 예측하기 어렵지만, 많은

수의 가입자를 모으면 전체 사고 발생률을 통계적으로 예측할 수 있게 됩니다.

위험의 결합 (Pooling of Risks): 다수의 개인 또는 기업이 갹출한 보험료를 모아 공동 기금을 조성하고,

실제 손실이 발생한 구성원에게 보험금을 지급함으로써 위험을 분산시키는 원리.

예시: 1,000명이 1만 원씩 갹출하여 1천만 원의 기금을 조성하고, 사고로 1천만 원의 손실을 입은 1명에게

보험금을 지급하면, 개인은 적은 비용(1만 원)으로 큰 손실(1천만 원)을 보장받을 수 있습니다. 이는 개인

의 위험을 다수에게 분산시켜 개별 부담을 줄이는 효과를 가져옵니다.

보험료 (Premium): 보험 계약자가 보험 회사에 지불하는 금액. 보험 대상 객체의 위험 정도, 보장 범위,

보험 기간 등에 따라 결정됨.

보험금 (Claim): 보험 사고 발생 시 보험 회사가 보험 계약자 또는 수익자에게 지급하는 금액.

보험자 (Insurer): 보험 계약을 인수하고 보험금을 지급할 의무를 가지는 주체 (e.g., 보험 회사).

보험계약자 (Policyholder): 보험 회사와 보험 계약을 체결하고 보험료를 납부하는 주체.

피보험자 (Insured): 보험 사고 발생 시 보호를 받는 대상. 보험 계약자와 동일할 수도 있고, 다를 수도 있

음.

예시: 자동차 보험에서 차량 소유주가 보험 계약자이자 피보험자가 될 수 있고, 타인 명의의 차량을 운전

하는 경우 운전자가 피보험자가 될 수 있습니다.

수익자 (Beneficiary): 보험 사고 발생 시 보험금을 받을 권리를 가진 사람.

예시: 생명 보험에서 피보험자 사망 시 지정된 가족 등이 수익자가 되어 사망 보험금을 받게 됩니다.

4.2 보험 상품의 종류:

보험 상품은 크게 생명 보험, 손해 보험, 제3보험으로 분류할 수 있습니다.

생명 보험 (Life Insurance): 피보험자의 사망 또는 생존을 보험 사고로 하는 보험. 사망, 질병, 노후 등 인

생 전반의 위험에 대한 보장을 제공.

종신 보험: 피보험자가 사망할 때까지 보장. 사망 시 약정된 보험금을 지급하며, 상속 재원 마련 등의 목

적으로 활용.

정기 보험: 일정 기간 동안 피보험자의 사망을 보장. 종신 보험 대비 보험료가 저렴하지만, 만기 시 보장

이 종료.

연금 보험: 일정 기간 또는 평생 동안 연금 지급. 노후 소득 보장을 목적으로 함.

확정 연금: 일정 기간 동안 연금을 지급.

종신 연금: 생존 기간 동안 연금을 지급.

변액 보험: 보험료의 일부를 주식, 채권 등에 투자하여 수익을 추구하는 보험. 투자 실적에 따라 보험금

또는 해약 환급금이 변동.

유니버셜 보험: 보험료 납입, 보험금 지급 등을 유연하게 조정할 수 있는 보험.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 20/76

손해 보험 (Non-Life Insurance / Property and Casualty Insurance): 재산 상의 손해 또는 배상 책임

을 보장하는 보험. 사고, 재난 등으로 인한 재산 피해 및 타인에 대한 배상 책임을 보장.

자동차 보험: 자동차 사고로 인한 자신 및 타인의 신체 또는 재산 상의 손해를 보장.

대인 배상: 타인의 신체에 입힌 손해 보상.

대물 배상: 타인의 재산에 입힌 손해 보상.

자기 신체 사고: 자신의 신체 손해 보상.

자기 차량 손해: 자신의 차량 손해 보상.

무보험차 상해: 무보험 차량 또는 뺑소니 차량에 의한 사고 보상.

화재 보험: 화재, 낙뢰, 폭발 등으로 인한 건물, 동산 등의 재산 손해를 보장.

해상 보험: 선박, 화물 등 해상 운송과 관련된 위험으로 인한 손해를 보장.

선박 보험: 선박의 침몰, 좌초, 충돌 등 사고로 인한 손해 보상.

적하 보험: 해상 운송 중인 화물의 손해 보상.

책임 보험: 타인에게 입힌 손해에 대한 법률 상의 배상 책임을 보장.

일반 배상 책임 보험: 일상 생활 중 발생 가능한 배상 책임 보장.

전문인 배상 책임 보험: 의사, 변호사 등 전문 직업인의 과실로 인한 배상 책임 보장.

생산물 배상 책임 보험: 제조 또는 판매한 제품의 결함으로 인한 배상 책임 보장.

상해 보험: 우연한 사고로 인한 신체 상해 (사망, 후유 장해, 입원, 수술 등)를 보장.

여행자 보험: 여행 중 발생하는 사고, 질병, 휴대품 도난 등 다양한 위험을 보장.

특종 보험: 도난 보험, 유리 보험, 기계 보험 등 특정 위험을 보장하는 보험.

제3보험 (Third Sector Insurance): 생명 보험과 손해 보험의 중간 영역. 주로 사람의 질병, 상해, 간병

등을 보장.

질병 보험: 암, 뇌졸중, 급성 심근 경색 등 질병 진단 시 진단비, 입원비, 수술비 등을 보장.

간병 보험: 치매 등 노인성 질환 또는 상해 등으로 인해 장기 요양이 필요한 경우 간병 비용 등을 보장.

실손 의료 보험: 질병 또는 상해로 인해 발생한 의료 비를 보장. 국민 건강 보험의 비급여 항목을 보장하

여 의료비 부담 경감.

4.3 보험 가치 사슬 (Value Chain):

보험 가치 사슬은 보험 상품의 개발부터 판매, 계약 관리, 보험금 지급 등 보험 사업 전반에 걸친 일련의 과

정을 의미합니다. 각 단계는 다음과 같이 구성됩니다.

상품 개발 (Product Development):

시장 조사 및 니즈 분석: 잠재 고객의 수요 파악, 경쟁 상품 분석 등을 통해 시장 기회를 발견.

상품 기획: 보장 내용, 보험료, 사업 방법 등 상품의 주요 내용 설계.

상품 인가: 금융 감독 당국에 상품 판매 인가 신청 및 승인 획득.

가격 책정 (Pricing / Actuarial):

위험 평가 및 보험료 산출: 통계적 기법, 데이터 분석 등을 활용하여 보험 사고 발생 확률 및 예상 손실액

을 추정하고 적정 보험료 산출.

보험 계리: 보험 계리 모형을 개발하고, 보험 상품의 수익성과 재무 건전성을 분석.

마케팅 및 판매 (Marketing and Sales):

마케팅 전략 수립: 목표 고객 설정, 마케팅 채널 선정, 광고 및 프로모션 기획 등.

판매 채널 관리: 보험 설계사, 대리점, 방카슈랑스, 온라인 채널 등 다양한 판매 채널을 관리하고 지원.

고객 모집 및 계약 체결: 잠재 고객 발굴, 보험 상품 설명 및 추천, 계약 체결 진행.

계약 인수 심사 (Underwriting):

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 21/76

청약 접수 및 심사: 보험 계약 청약 내용 확인, 고객 정보 및 위험 요인 심사.

계약 인수 여부 결정: 심사 결과를 바탕으로 계약 인수 여부, 가입 조건(보험료 할증, 보장 제한 등) 결정.

계약 발행: 계약 인수 시 보험 증권 발행 및 교부.

계약 관리 (Policy Administration):

계약 정보 관리: 보험 계약 정보 입력 및 관리, 계약 변경 사항 반영.

보험료 수납: 보험료 납입 안내, 수납 처리, 미납 관리.

계약 유지 및 갱신: 만기 계약 안내 및 갱신 처리, 계약 유지 지원.

보험금 청구 및 지급 (Claims):

사고 접수 및 조사: 보험 사고 접수, 사고 내용 및 피해 규모 조사.

손해 사정: 손해 사정사를 통한 손해액 평가 및 적정 보험금 산정.

보험금 지급 심사 및 지급: 보험 약관 및 관련 법규에 따라 보험금 지급 여부 심사 및 지급 처리.

고객 서비스 (Customer Service):

문의 응대: 보험 상품, 계약 내용, 보험금 청구 등 관련 문의 사항 답변.

불만 처리: 고객 불만 사항 접수 및 처리, 분쟁 조정 지원.

고객 관계 관리 (CRM): 고객 정보 관리, 고객 만족도 조사, 맞춤형 서비스 제공.

투자 (Investment):

자산 운용 전략 수립: 투자 수익 목표 설정, 자산 배분 전략 수립.

투자 실행 및 관리: 주식, 채권, 부동산 등 다양한 자산에 투자 실행 및 성과 관리.

투자 리스크 관리: 투자 자산의 위험 평가 및 관리.

리스크 관리 (Risk Management):

보험 리스크 관리: 자연 재해, 대규모 사고 등 예측 불가능한 위험 관리 및 손실 최소화.

금리 리스크 관리: 금리 변동에 따른 자산 가치 변동 위험 관리.

유동성 리스크 관리: 보험금 지급 등에 필요한 유동성 확보 및 관리.

운영 리스크 관리: 내부 통제 시스템 구축, 정보 보안 강화 등 운영 과정에서 발생하는 위험 관리.

재보험 (Reinsurance):

위험 분산: 보험 회사가 인수한 위험의 일부를 다른 보험 회사(재보험사)에 전가하여 위험 분산.

재무 안정성 확보: 대형 사고 발생 시 재보험을 통해 재무적 손실 최소화.

4.4 보험 산업의 주요 플레이어:

보험 회사 (Insurance Company): 보험 상품을 개발, 판매하고 보험 계약을 인수하며, 보험금 지급 책임

을 지는 회사.

생명 보험 회사: 종신 보험, 연금 보험, 건강 보험 등 주로 사람의 생명과 신체에 관련된 보험 상품을 취급.

손해 보험 회사: 자동차 보험, 화재 보험, 해상 보험, 배상 책임 보험 등 재산 및 배상 책임 관련 보험 상품

을 취급.

재보험 회사: 보험 회사가 인수한 위험의 일부를 인수하는 보험 회사. 보험 회사의 위험 분산과 재무 안정

성 확보에 기여.

온라인 전업 보험사(Direct Insurer): 설계사나 대리점 없이 온라인 채널을 통해 직접 보험 상품을 판매

하는 보험 회사.

보험 계리사 (Actuary): 수학, 통계, 재무 이론 등을 활용하여 보험 상품의 보험료와 책임 준비금을 산출

하고, 보험 회사의 재무 건전성을 평가하는 전문가.

상품 개발 및 가격 책정: 보험 상품의 위험률을 분석하고 적정 보험료를 산출.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 22/76

책임 준비금 평가: 보험 회사가 미래에 지급해야 할 보험금에 대비하여 적립해야 할 금액을 산정.

리스크 관리 및 경영 전략 수립: 보험 회사의 재무 건전성을 평가하고, 위험 관리 및 경영 전략 수립에 자

문 제공.

보험 설계사 (Insurance Agent / Planner): 보험 회사에 소속되거나 독립적으로 활동하며 고객에게 보

험 상품을 설명하고 판매하는 전문가.

고객 상담 및 니즈 파악: 고객의 재정 상황, 위험 요인 등을 파악하고 보험 필요성 진단.

보험 상품 설명 및 추천: 고객에게 적합한 보험 상품을 설명하고 추천.

계약 체결 및 관리: 보험 계약 체결 절차 진행, 계약 유지 및 관리 지원.

보험 중개사 (Insurance Broker): 독립적으로 활동하며 여러 보험 회사의 상품을 비교 분석하여 고객에

게 가장 적합한 보험 상품을 추천하고 계약 체결을 중개하는 전문가.

고객 대리: 특정 보험 회사에 소속되지 않고 고객의 이익을 위해 최적의 보험 상품 선택 지원.

보험 시장 분석: 다양한 보험 회사의 상품 정보를 수집하고 비교 분석.

협상 대행: 고객을 대신하여 보험 회사와 보험료 및 보장 내용 협상.

보험 대리점 (Insurance Agency): 보험 회사를 대리하여 보험 계약 체결 및 관련 업무를 수행하는 기관.

보험 상품 판매: 보험 회사의 위탁을 받아 보험 상품 판매.

계약 관리 업무 대행: 보험료 수납, 계약 변경 등 계약 관리 업무 수행.

고객 서비스 제공: 보험 상품 및 계약 관련 고객 문의 응대.

손해 사정사 (Loss Adjuster): 보험 사고 발생 시 사고 내용을 조사하고 손해액을 평가하여 적정 보험금

을 산정하는 전문가.

사고 조사: 보험 사고의 원인, 경위, 피해 규모 등 조사.

손해액 평가: 객관적이고 공정한 기준에 따라 손해액 산정.

보험금 지급 적정성 판단: 보험 약관, 관련 법규 등을 근거로 보험금 지급 여부 및 적정 보험금 산정.

보험 감독 기관 (Insurance Regulator): 보험 회사의 건전성을 감독하고, 보험 계약자를 보호하며, 보험

시장의 안정성을 유지하는 역할을 수행하는 정부 기관. (e.g., 한국의 금융감독원)

보험 회사 인가 및 등록: 보험 회사 설립 인가 및 영업 허가.

재무 건전성 감독: 보험 회사의 지급 여력 비율 등 재무 건전성 지표 감독.

영업 행위 감독: 불완전 판매 등 불법 영업 행위 감시 및 제재.

소비자 보호: 보험 관련 분쟁 조정, 보험 민원 처리.

기타 관련 기관:

보험 개발원: 보험 상품 개발 및 가격 책정에 필요한 통계 자료 제공, 보험 제도 개선 연구 등 수행.

보험 협회: 보험 회사 간 협력 증진, 보험 산업 발전을 위한 정책 건의, 소비자 보호 활동 등 수행.

보험 연수원: 보험 산업 종사자 대상 교육 및 훈련 프로그램 제공.

4.5 보험 산업의 규제 환경:

규제의 목적:

보험 회사의 재무 건전성 유지: 보험 회사가 재정적으로 안정되어 있어야 보험 사고 발생 시 약속된 보험

금을 지급할 수 있습니다. 따라서 각국 정부는 보험 회사의 재무 건전성을 감독하고 규제합니다.

지급 여력 비율 (RBC Ratio): 보험 회사가 예상치 못한 손실 발생 시 이를 감당할 수 있는 능력을 나타내

는 지표. 국내에서는 금융 감독 당국이 일정 비율 이상 유지하도록 규제.

자산 건전성 분류: 보험 회사가 보유한 자산의 위험 수준을 평가하여 등급을 분류하고, 위험 자산에 대해

서는 더 많은 자본을 보유하도록 규제.

보험 계약자 보호: 보험 상품은 일반 금융 상품에 비해 구조가 복잡하고 전문적인 지식이 필요하기 때문

에, 정보의 비대칭성으로 인해 불완전 판매가 발생할 가능성이 높습니다. 각국 정부는 소비자 피해를 예

방하고 권익을 보호하기 위해 다양한 규제를 시행합니다.

불완전 판매 금지: 보험 상품의 내용을 정확하게 설명하지 않거나, 고객에게 불리한 정보를 고의로 누락

하는 등의 불완전 판매 행위 금지.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 23/76

보험 약관 규제: 보험 약관의 내용이 공정하고 명확하게 작성되도록 규제하고, 소비자에게 불리한 조항

은 무효화.

보험 모집 질서 유지: 보험 설계사 자격 관리, 과도한 수수료 경쟁 방지 등 보험 모집 시장의 질서 유지를

위한 규제.

보험 시장의 안정성 및 신뢰도 제고: 보험 산업은 국가 경제와 금융 시스템의 안정에 중요한 역할을 합니

다. 따라서 각국 정부는 보험 산업 전반에 대한 감독 및 규제를 통해 시장의 안정성과 신뢰도를 높입니

다.

보험 회사 진입 규제: 보험 업 영위를 위해서는 금융 당국의 인가를 받도록 하여 부실 보험 회사의 난립

을 방지.

보험 요율 규제: 보험 상품의 가격(보험료)이 적정하게 산정되도록 감독하고, 과도한 가격 경쟁으로 인

한 보험 회사의 부실 위험 방지.

보험 분쟁 조정: 보험 회사와 보험 계약자 간 분쟁 발생 시 신속하고 공정한 분쟁 해결을 지원.

주요 규제 내용:

진입 규제:

보험 회사 설립 인가: 보험업을 영위하기 위해서는 금융 감독 당국으로부터 인가를 받아야 함. 인가 요건

으로는 자본금 규모, 사업 계획의 타당성, 임직원의 자격 요건 등이 있음.

자본금 요건: 보험 회사는 일정 규모 이상의 자본금을 보유해야 하며, 이는 보험 회사의 재무 건전성을 확

보하기 위한 최소한의 요건.

건전성 규제:

지급 여력 비율 (RBC Ratio): 보험 회사가 예상치 못한 손실 발생 시 이를 감당할 수 있는 능력을 나타내

는 지표로, 국내에서는 금융 감독 당국이 일정 비율(현재 100% 이상)을 유지하도록 규제.

자산 운용 규제: 보험 회사의 자산 운용 방식에 대한 규제로, 안정적인 자산 운용을 통해 보험금 지급 능

력을 확보하도록 유도. 예를 들어, 고위험 자산에 대한 투자 한도 제한 등.

책임 준비금 적립: 보험 회사가 장래에 지급할 보험금에 대비하여 일정 금액을 의무적으로 적립하도록

하는 제도.

영업 행위 규제:

보험 모집 질서 유지: 보험 설계사 자격 시험 제도, 과도한 수수료 경쟁 방지, 허위 과장 광고 금지 등 보

험 모집 시장의 질서를 유지하기 위한 규제.

불완전 판매 금지: 보험 상품의 내용을 정확하게 설명하지 않거나, 고객에게 불리한 정보를 고의로 누락

하는 등의 불완전 판매 행위 금지.

광고 심의: 보험 광고의 내용이 허위 또는 과장되지 않도록 사전 심의를 받도록 하는 제도.

상품 규제:

보험 약관 심사: 보험 상품 판매 전 보험 약관의 내용이 공정하고 명확하게 작성되었는지 금융 감독 당국

의 심사를 받도록 하는 제도.

보험료 및 해약 환급금 규제: 보험료가 과도하게 높게 책정되거나, 해약 환급금이 지나치게 낮게 설정되

지 않도록 규제.

소비자 보호 규제:

보험 분쟁 조정: 보험 회사와 보험 계약자 간 분쟁 발생 시 금융 감독 당국이 분쟁 조정을 지원.

보험 민원 처리: 보험 관련 민원을 신속하고 공정하게 처리하도록 보험 회사에 의무 부과.

보험 계약자 보호 제도: 보험 회사가 파산 등으로 보험금 지급 의무를 이행할 수 없는 경우, 일정 한도 내

에서 보험금을 대신 지급해주는 제도(예: 예금 보험 공사의 보험 계약 이전 제도).

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 24/76

규제 기관: 국가별로 보험 산업을 감독하는 규제 기관이 존재.

한국: 금융 위원회(Financial Services Commission, FSC) - 금융 정책 수립 및 금융 산업 전반에 대한 감

독 기능 수행. 산하 기관으로 금융 감독원 보유.

금융 감독원(Financial Supervisory Service, FSS): 금융 위원회의 위탁을 받아 금융 회사에 대한 검사,

감독 등의 업무를 수행하는 무자본 특수 법인.

규제 기관: 국가별로 보험 산업을 감독하는 규제 기관이 존재.

한국: 금융 위원회(Financial Services Commission, FSC) - 금융 정책 수립 및 금융 산업 전반에 대한 감

독 기능 수행. 산하 기관으로 금융 감독원 보유.

금융 감독원(Financial Supervisory Service, FSS): 금융 위원회의 위탁을 받아 금융 회사에 대한 검사,

감독 등의 업무를 수행하는 무자본 특수 법인.

미국: 주(State) 별 보험 감독 기관 - 미국은 주 단위로 보험 산업을 감독. 각 주마다 보험 감독 기관

(Insurance Department or Division)이 설치되어 있음.

전미보험감독관협회(National Association of Insurance Commissioners, NAIC): 미국 50개 주 보험

감독 기관의 협의체로, 보험 감독 기준 및 모범 규정 제정 등 역할 수행.

유럽 연합(EU): 유럽보험연금감독청(European Insurance and Occupational Pensions Authority,

EIOPA) - EU 차원의 보험 감독 기구로, 회원국 간 보험 감독 기준 조화 및 협력 증진 역할.

영국: 금융행위감독청(Financial Conduct Authority, FCA) 및 건전성감독청(Prudential Regulation

Authority, PRA) - FCA는 보험 회사의 영업 행위를 감독하고 소비자 보호를 담당하며, PRA는 보험 회사

의 재무 건전성을 감독.

일본: 금융청(Financial Services Agency, FSA) - 일본의 금융 감독 기관으로, 보험 산업에 대한 감독 및

규제 담당.

국제적 기준:

국제보험감독자협의회(International Association of Insurance Supervisors, IAIS): 전 세계 보험 감

독 기관의 협의체로, 보험 감독에 관한 국제 기준 및 지침을 제정하고 회원국 간 협력을 증진.

보험 핵심 원칙(Insurance Core Principles, ICPs): IAIS가 제정한 보험 감독의 기본 원칙으로, 전 세계

보험 감독 기관의 기준 역할.

바젤 위원회(Basel Committee on Banking Supervision, BCBS): 은행 감독에 관한 국제 기준을 제정하

는 바젤 위원회는 보험 회사에도 영향을 미치는 자본 적정성 규제 등을 마련.

5. 결론:

보험 산업은 '대수의 법칙'과 '위험의 결합'이라는 기본 원리 위에 구축된 정교한 시스템입니다. 다양한 보

험 상품은 개인과 기업의 위험 관리 수요를 충족시키며, 보험 가치 사슬을 통해 효율적으로 운영됩니다. 보

험 회사, 계리사, 설계사, 중개사, 손해 사정사 등 다양한 플레이어가 각자의 역할을 수행하고 있으며, 정부

기관의 감독 하에 규제 환경 속에서 운영됩니다. 이러한 보험 산업의 기본 구조와 원리에 대한 이해는 인공

지능이 가져올 변화를 예측하고 대응하는 데 필수적입니다. AI는 단순히 기존 업무를 자동화하는 것을 넘

어, 보험의 기본 원리와 가치 사슬 전반에 혁신을 가져올 것이기 때문입니다. 본 장에서 다룬 내용이 다가

올 AI 시대, 보험 산업의 변화에 대비하고 새로운 기회를 포착하는 데 도움이 되기를 바랍니다.

6. 질의응답:

Q. 보험 산업은 왜 강한 규제를 받는 산업인가요?

A. 보험은 다수의 고객으로부터 보험료를 받아 이를 운용하고, 사고 발생 시 약속된 보험금을 지급해야

하는 산업입니다. 따라서 보험 회사의 재무 건전성이 무엇보다 중요하며, 소비자 보호를 위해 불완전 판

매 등 불건전 영업 행위를 방지해야 합니다. 또한, 보험 산업은 국가 경제와 금융 시스템의 안정과도 밀접

한 관련이 있기 때문에 정부의 강력한 규제와 감독이 필요합니다.

Q. 인공지능 시대에 보험 계리사의 역할은 어떻게 변화할까요?

A. AI의 등장으로 보험 계리사의 전통적인 업무 중 일부는 자동화될 것으로 예상됩니다. 그러나 AI가 대

체할 수 없는 고도의 전문성과 창의성이 요구되는 업무 영역이 확대될 것입니다. 예를 들어, AI 모델 개

발 및 검증, 새로운 위험 평가 기법 개발, 복잡한 상품 구조 설계 등 AI와 협력하여 더욱 고도화된 업무를

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 25/76

수행하게 될 것입니다. 또한, AI 모델의 윤리성, 투명성, 설명 가능성 등을 평가하고 관리하는 역할도 중

요해질 것입니다.

Q. 보험 산업의 규제 환경이 인공지능 기술 도입에 어떤 영향을 미칠까요?

A. 보험 산업의 규제 환경은 AI 기술 도입에 양날의 검과 같습니다. 기존 규제가 AI 기반 새로운 상품과

서비스 출시를 저해하는 요소가 될 수 있지만, 동시에 AI 알고리즘의 공정성, 투명성, 책임 소재 등 새로

운 규제 수요를 촉발하기도 합니다. 결국 정부 당국은 혁신을 장려하면서도 소비자 보호와 금융 시스템

안정을 동시에 고려한 균형 잡힌 규제 정책을 수립해야 할 것입니다.

7. 사례:

레모네이드(Lemonade)의 P2P 보험 모델: 미국의 인슈어테크 기업 레모네이드는 기존 보험 회사와 달

리 P2P 보험 모델을 선보였습니다. 고객들이 낸 보험료를 모아 공동 기금을 조성하고, 보험금 지급 후 남

은 금액은 고객이 선택한 자선 단체에 기부하는 방식입니다. 이는 보험 회사와 고객 간의 이해 상충 문제

를 해결하고 투명성을 높인 사례로 평가받고 있습니다.

메트로마일(Metromile)의 사용량 기반 자동차 보험: 미국의 인슈어테크 기업 메트로마일은 고객 차량

에 주행 거리 측정 장치를 부착하여 실제 주행 거리에 따라 보험료를 부과하는 'Pay-per-mile' 자동차 보

험을 제공합니다. 이는 주행 거리가 짧은 운전자에게 합리적인 보험료를 제시함으로써 고객 만족도를 높

인 사례입니다.

8. 사건:

2008년 글로벌 금융 위기: 2008년 글로벌 금융 위기는 보험 산업에도 큰 영향을 미쳤습니다. 특히, AIG

와 같은 대형 보험 회사가 구제 금융을 받는 사태가 발생하면서 보험 회사의 재무 건전성과 리스크 관리

에 대한 중요성이 크게 부각되었습니다. 이 사건을 계기로 보험 산업에 대한 규제 강화 움직임이 전 세계

적으로 확산되었습니다.

2017년 ICO 열풍과 보험 산업: 2017년 암호화폐 공개(ICO) 열풍은 보험 산업에도 새로운 기회와 위험 요

인을 제공했습니다. 일부 인슈어테크 스타트업들은 ICO를 통해 자금을 조달하고, 블록체인 기술을 활용

한 새로운 보험 상품을 선보였습니다. 그러나 ICO 시장의 불확실성과 규제 미비로 인해 투자자 피해 사

례가 발생하기도 했습니다. 이는 블록체인과 같은 신기술이 보험 산업에 적용될 때 발생할 수 있는 위험

요인을 보여주는 사례입니다.

9. 구조 (인과 구조):

원인: 불확실한 미래, 예측 불가능한 위험 -> 결과: 위험 관리 및 재정적 안정 수요 증가 -> 매개 변수: 대

수의 법칙, 위험의 결합 -> 영향: 보험 산업 형성 및 발전, 다양한 보험 상품 및 가치 사슬 등장, 보험 관련

규제 환경 조성.

10. 핵심 요약:

보험은 대수의 법칙과 위험의 결합이라는 기본 원리에 기초하여 운영됩니다.

보험 상품은 크게 생명 보험, 손해 보험, 제3보험으로 분류되며, 각 상품은 고유한 특징을 가지고 있습니

다.

보험 가치 사슬은 상품 개발, 가격 책정, 마케팅 및 판매, 언더라이팅, 계약 관리, 보험금 청구 및 지급, 고

객 서비스, 투자, 리스크 관리 등의 단계로 구성됩니다.

보험 산업의 주요 플레이어로는 보험 회사, 보험 계리사, 보험 설계사, 보험 중개사, 보험 대리점, 손해 사

정사, 보험 감독 기관 등이 있습니다.

보험 산업은 보험 회사의 재무 건전성 유지, 보험 계약자 보호, 보험 시장의 안정성 확보 등을 위해 강력

한 규제 환경 속에서 운영됩니다.

11. 용어:

대수의 법칙 (Law of Large Numbers): 관찰 대상이 많을수록 개별 사건의 발생 확률은 예측하기 어렵

지만, 전체적인 평균 또는 확률 분포는 예측 가능해진다는 통계적 원리.

위험의 결합 (Pooling of Risks): 여러 사람의 위험을 하나의 그룹으로 묶어 개별 위험을 감소시키는 것.

보험료 (Premium): 보험 계약자가 보험 회사에 지불하는 금액.

보험금 (Claim): 보험 사고 발생 시 보험 회사가 지급하는 금액.

보험자 (Insurer): 보험 계약을 인수하고 보험금을 지급하는 주체 (e.g., 보험 회사).

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 26/76

보험 계약자 (Policyholder): 보험 회사와 계약을 체결하고 보험료를 납부하는 주체.

피보험자 (Insured): 보험 사고 발생 시 보호를 받는 대상.

수익자 (Beneficiary): 보험금을 받을 권리를 가진 사람.

언더라이팅 (Underwriting): 보험 계약 청약자의 위험을 평가하여 계약 인수 여부 및 보험료를 결정하

는 과정.

지급 여력 비율 (Solvency Ratio): 보험 회사가 예상치 못한 손실 발생 시 이를 감당할 수 있는 능력을 나

타내는 지표.

불완전 판매 (Misselling): 보험 상품 판매 과정에서 상품 내용을 정확히 설명하지 않거나 허위 사실을

알리는 등의 불법 행위.

12. 명언:

"불확실성은 인생의 본질이다. 보험은 이 불확실성에 대처하는 인간의 지혜로운 발명품이다." - 피터 번

스타인 (Peter L. Bernstein)

"보험은 미래에 대한 약속이다." - 찰스 핸디 (Charles Handy)

13. 역사:

고대: 고대 바빌로니아, 그리스, 로마 등에서 해상 무역 관련 위험 분담 형태의 초기 보험 등장. 함무라비

법전에도 관련 내용 기록.

중세: 길드 조직을 중심으로 상호 부조 형태의 보험 발전.

14세기: 이탈리아에서 근대적 해상 보험 시작.

17세기: 영국에서 로이즈(Lloyd's) 커피 하우스를 중심으로 해상 보험 시장 형성. 대화재 이후 화재 보험

등장.

18세기: 확률론 발달과 함께 보험 수리 발전. 최초의 근대적 생명 보험 회사 설립(영국, 1762년).

19세기: 산업 혁명 이후 다양한 보험 상품 등장 및 보험 산업 급성장. 철도 사고 보험, 단체 보험 등 등장.

20세기: 자동차 보험, 건강 보험 등 대중적인 보험 상품 확산. 보험 감독 체계 강화 및 소비자 보호 제도

발전.

21세기: 인슈어테크 등장, AI 등 신기술 도입으로 보험 산업의 디지털 혁신 가속화.

14. 일화:

로이즈 커피 하우스: 17세기 영국 런던의 로이즈 커피 하우스는 해상 무역업자, 선주, 보험업자들이 모여

정보를 교환하고 해상 보험 계약을 체결하던 장소였습니다. 오늘날 세계적인 보험 회사로 성장한 '로이

즈 오브 런던(Lloyd's of London)'의 모태가 되었습니다.

제3장: 인공지능, 보험 가치 사슬을 혁신하다

1. 핵심 질문:

인공지능(AI)은 보험 가치 사슬의 각 단계(상품 개발 및 가격 책정, 마케팅 및 판매, 언더라이팅, 보험금

청구 및 지급, 고객 서비스, 리스크 관리 및 사기 탐지)에 어떻게 적용되고 있는가?

각 단계별 AI 적용의 구체적인 사례와 그로 인한 효과는 무엇인가?

AI가 보험 가치 사슬에 가져오는 혁신의 장점과 한계는 무엇인가?

보험사와 인슈어테크 기업은 AI를 어떻게 활용하여 경쟁 우위를 확보할 수 있는가?

AI 기반 보험 가치 사슬 혁신은 고객 경험과 보험 산업 전반에 어떤 영향을 미칠 것인가?

2. 이야기:

2035년, 보험 스타트업 '인슈어 퓨처'의 CEO 김미래는 신상품 출시를 앞두고 긴장된 표정으로 회의를 주재

하고 있었다. 이번에 출시하는 'AI 맞춤형 건강 보험'은 고객의 건강 데이터와 생활 습관을 AI가 실시간으로

분석하여 개인별 최적화된 보험료와 보장 내용을 제공하는 혁신적인 상품이었다. 김미래는 과거 수개월 간

의 데이터 분석 결과를 보여주는 AI '프로메테우스'에게 물었다. "프로메테우스, 신상품의 예상 가입률과 손

해율은 어떻게 되지?" 프로메테우스는 즉시 답했다. "예상 가입률은 75%, 예상 손해율은 기존 상품 대비

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 27/76

15% 낮을 것으로 예측됩니다. 특히, 30대 여성 고객 중 만성 질환 위험이 낮은 그룹에서 가입률이 높을 것

으로 예상됩니다." 김미래는 만족스러운 표정을 지었다. 과거에는 상상도 못 했던 정교한 예측과 맞춤형 상

품 개발이 AI 덕분에 가능해진 것이다. 인슈어 퓨처의 사례는 AI가 보험 가치 사슬을 얼마나 혁신적으로 변

화시키고 있는지 보여주는 하나의 예시에 불과하다.

3. 서론:

인공지능(AI)은 데이터 분석, 패턴 인식, 예측 모델링 등의 강력한 기능을 바탕으로 보험 산업의 패러다임

을 바꾸고 있습니다. 특히 보험 상품의 개발부터 판매, 계약 관리, 보험금 지급, 고객 서비스, 리스크 관리에

이르기까지 보험 가치 사슬 전 단계에 걸쳐 AI 기술이 적용되면서 효율성 증대, 비용 절감, 고객 경험 개선

등 다양한 측면에서 혁신이 일어나고 있습니다. 본 장에서는 AI가 보험 가치 사슬의 각 단계를 어떻게 변화

시키고 있는지 구체적으로 살펴보고, 이를 통해 보험 산업의 미래를 전망해보고자 합니다.

4. 본론:

4.1 상품 개발 및 가격 책정:

AI 활용:

데이터 분석을 통한 고객 니즈 파악: AI는 방대한 고객 데이터(연령, 성별, 직업, 소득, 건강 상태, 생활 습

관 등)와 외부 데이터(소셜 미디어, 뉴스, 날씨 등)를 분석하여 고객 니즈와 선호를 파악하고, 새로운 보

험 상품 아이디어를 발굴합니다.

예측 모델링을 통한 최적 보험료 산정: AI는 머신러닝 알고리즘을 활용하여 개별 고객의 위험 프로필을

정확하게 평가하고, 개인별 최적화된 보험료를 산출합니다.

동적 가격 책정(Dynamic Pricing): 실시간 데이터 분석을 통해 시장 상황 및 경쟁 환경 변화에 따라 보

험료를 유연하게 조정합니다.

신상품 개발 자동화: AI는 시장 트렌드, 경쟁사 상품 분석, 고객 피드백 등을 종합적으로 분석하여 신상

품 개발 아이디어를 제공하고, 상품 기획 과정을 지원합니다.

사례:

ZhongAn(중국): AI를 활용하여 고객 데이터를 분석하고, 온라인 쇼핑 반품 보험, 항공기 지연 보험 등 새

로운 유형의 보험 상품을 개발하여 성공을 거두었습니다.

장점: 데이터 기반의 정교한 상품 개발, 개인 맞춤형 상품 제공, 가격 경쟁력 확보, 신상품 개발 기간 단축.

한계: 데이터 편향성 문제, 새로운 위험 요인 반영의 어려움, 설명 가능성 부족.

4.2 마케팅 및 판매:

AI 활용:

고객 세분화 및 타겟팅: AI는 고객의 인구 통계학적 정보, 보험 가입 이력, 온라인 행동 패턴 등을 분석하

여 고객을 세분화하고, 각 고객 군에 맞는 타겟 마케팅을 실행합니다.

개인 맞춤형 상품 추천: AI는 고객의 니즈와 선호를 분석하여 개인에게 최적화된 보험 상품을 추천합니

다.

챗봇을 통한 판매 지원: AI 챗봇은 고객에게 보험 상품을 설명하고, 가입 절차를 안내하며, 판매 프로세스

를 자동화합니다.

판매 채널 최적화: AI는 고객 데이터 분석을 통해 각 고객에게 가장 효과적인 판매 채널(온라인, 전화, 대

면 등)을 파악하고, 채널별 판매 전략을 최적화합니다.

사례:

AXA(프랑스): AI 기반 가상 비서 'Emma'를 도입하여 고객 맞춤형 상품 추천 및 판매 지원을 제공하고 있

습니다.

장점: 마케팅 효율성 증대, 고객 만족도 향상, 판매 증가, 비용 절감.

한계: 개인 정보 보호 문제, AI 추천 시스템에 대한 고객의 거부감, 인간 설계사와의 역할 갈등.

4.3 언더라이팅:

AI 활용:

자동화된 데이터 수집 및 분석: AI는 보험 계약자가 제출한 신청서, 의료 기록, 신용 정보 등 다양한 데이

터를 자동으로 수집하고 분석합니다.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 28/76

위험 평가 모델 고도화: 머신러닝 알고리즘을 활용하여 더욱 정교하고 정확한 위험 평가 모델을 구축합

니다.

실시간 위험 모니터링: IoT 기기, 웨어러블 기기 등에서 수집되는 실시간 데이터를 분석하여 보험 계약자

의 위험 변화를 감지하고, 보험료 조정 등 선제적 조치를 취합니다.

사기 탐지 강화: AI는 과거 보험 사기 패턴을 학습하여, 의심스러운 계약을 탐지하고 추가 조사를 요청합

니다.

사례:

Lemonade(미국): AI 기반 언더라이팅 시스템을 통해 신속하고 정확한 위험 평가를 수행하고, 보험료 산

정 프로세스를 자동화했습니다.

장점: 심사 정확도 및 일관성 향상, 업무 효율성 증대, 비용 절감, 사기 탐지 능력 강화.

한계: 데이터 품질 및 양에 따른 성능 변동, 새로운 위험 요인 반영의 어려움, 블랙박스 문제로 인한 설명

책임 이슈.

4.4 보험금 청구 및 지급:

AI 활용:

자동화된 문서 처리: 이미지 인식 기술을 활용하여 진단서, 영수증 등 보험금 청구 서류를 자동으로 분류

하고 필요한 정보를 추출합니다.

신속한 심사 및 지급: 자연어 처리 기술을 활용하여 고객의 청구 내용과 보험 약관을 비교 분석하고, 보험

금 지급 여부를 자동으로 심사 및 지급합니다.

이상 거래 탐지: AI는 과거 보험금 청구 데이터를 분석하여 이상 거래 패턴을 탐지하고, 사기 청구를 예방

합니다.

사례:

Lemonade(미국): AI 챗봇을 통해 보험금 청구 접수를 받고, 이미지 인식 기술을 활용하여 청구 서류를

자동으로 처리합니다. 간단한 청구 건의 경우 수 초 내에 보험금을 지급합니다.

장점: 보험금 지급 처리 시간 단축, 고객 만족도 제고, 업무 효율성 향상, 사기 탐지 능력 강화.

한계: 복잡한 사고 경위 파악의 어려움, 의학적 전문 지식 필요 사안 처리의 한계, 예외 상황 대응 미흡.

4.5 고객 서비스:

AI 활용:

24/7 챗봇 상담: AI 챗봇은 24시간 고객의 문의 사항에 답변하고, 보험 상품 추천, 계약 조회, 보험금 청

구 안내 등 다양한 업무를 처리합니다.

개인 맞춤형 서비스: AI는 고객의 과거 상담 내역, 보험 가입 정보 등을 분석하여 고객 맞춤형 정보 및 서

비스를 제공합니다.

감성 분석을 통한 고객 응대: AI는 고객의 음성 또는 텍스트에서 감정을 분석하여 고객 만족도를 파악하

고, 불만 고객 발생 시 적절한 대응 방안을 제시합니다.

사례:

Geico(미국): AI 기반 가상 비서 'Kate'를 도입하여 고객 상담 업무를 자동화하고 있습니다.

장점: 고객 대기 시간 단축, 상담 품질 향상, 업무 효율성 증대, 고객 만족도 제고.

한계: 복잡한 문의 사항 처리 한계, 인간 상담원 수준의 공감 능력 부족, 기술적 오류 발생 가능성.

4.6 리스크 관리 및 사기 탐지:

AI 활용:

사기 탐지 모델 개발: 머신러닝 알고리즘을 활용하여 과거 보험 사기 데이터를 분석하고, 사기 가능성이

높은 계약 또는 청구를 탐지하는 모델을 개발합니다.

실시간 모니터링: AI는 보험 계약 및 보험금 청구 데이터를 실시간으로 모니터링하여 이상 징후를 탐지

하고, 사기 시도를 조기에 차단합니다.

리스크 예측 및 예방: AI는 다양한 내외부 데이터(경제 지표, 자연 재해 예측 등)를 분석하여 미래 리스크

를 예측하고, 이에 대비한 예방 조치를 수립하는 데 활용됩니다.

사례:

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 29/76

Shift Technology(프랑스): AI 기반 보험 사기 탐지 솔루션 'FORCE'를 개발하여 전 세계 보험 회사에 제

공하고 있습니다.

장점: 보험 사기 적발률 향상, 손해 감소, 리스크 관리 능력 강화, 보험 상품 안정성 제고.

한계: 새로운 사기 수법 대응의 어려움, 알고리즘 편향성 문제, 과도한 탐지로 인한 선의의 고객 피해 가

능성.

5. 결론:

인공지능은 보험 가치 사슬의 전 단계에 걸쳐 혁신을 가져오고 있습니다. AI는 데이터 분석 및 예측 능력을

바탕으로 상품 개발, 가격 책정, 마케팅, 언더라이팅, 보험금 지급, 고객 서비스, 리스크 관리 등 다양한 영역

에서 효율성을 높이고 새로운 가치를 창출하고 있습니다. 이러한 변화는 보험 회사에게 는 새로운 기회이

자 도전 과제입니다. AI 기술을 적극 활용하여 경쟁력을 확보하고 지속 가능한 성장을 이루기 위해서는 기

술 개발 뿐만 아니라 윤리적 문제, 규제 환경 변화 등 다양한 측면을 고려한 전략 수립이 필수적입니다. 궁

극적으로 AI는 보험 산업의 효율성과 고객 만족도를 높이고, 더 많은 사람에게 맞춤형 보험 혜택을 제공함

으로써 더 나은 사회를 만드는 데 기여할 것입니다.

제4장: 인공지능 기반 보험 상품의 등장

1. 핵심 질문:

인공지능은 어떻게 새로운 보험 상품의 등장을 가능하게 하는가?

온디맨드 보험, 사용량 기반 보험, P2P 보험, 마이크로 보험, 개인 맞춤형 보험은 각각 무엇이며, 어떤 특

징을 가지고 있는가?

각 보험 상품 유형은 기존 보험 상품과 어떻게 다르며, 어떤 장점과 한계를 가지고 있는가?

인공지능 기반 보험 상품은 보험 산업과 소비자에게 어떤 영향을 미칠 것인가?

이러한 새로운 보험 상품들은 미래 보험 시장을 어떻게 변화시킬 것인가?

2. 이야기:

2040년, 여행을 좋아하는 대학생 이지은 씨는 이번 주말 즉흥적으로 제주도 여행을 계획했다. 스마트폰을

꺼내 여행자 보험 앱을 실행하자, AI가 그녀의 여행 일정, 목적지, 활동 계획 등을 분석하여 최적의 보험 상

품을 추천해 준다. 그녀는 스카이다이빙, 스쿠버다이빙과 같은 액티비티를 선택하고, 단 몇 번의 터치만으

로 여행 기간 동안만 보장받는 온디맨드 보험에 가입한다. 과거에는 상상도 못 했던 간편함이다. 한편, 평

소 운전 습관이 좋은 직장인 최민수 씨는 최근 자동차 보험을 갱신하면서 AI 기반의 사용량 기반 보험(UBI)

을 선택했다. 그의 차량에 설치된 장치는 주행 거리, 운전 속도, 급제동 여부 등의 데이터를 수집하고, AI는

이를 분석하여 그의 안전 운전 습관에 맞는 할인된 보험료를 제시했다. 이처럼 AI는 보험 상품의 패러다임

을 바꾸고 있다. 고객들은 자신의 필요에 딱 맞는 보험 상품을, 합리적인 가격에, 언제 어디서나 쉽게 가입

할 수 있는 새로운 시대를 맞이하고 있다.

3. 서론:

인공지능(AI)은 데이터 분석, 예측 모델링, 자동화 등의 강력한 기능을 바탕으로 기존 보험 산업의 한계를

뛰어넘는 새로운 보험 상품의 등장을 이끌고 있습니다. 온디맨드 보험, 사용량 기반 보험, P2P 보험, 마이크

로 보험, 개인 맞춤형 보험 등 AI 기술에 힘입어 등장한 혁신적인 보험 상품들은 고객의 다양한 니즈를 충족

시키고, 보험의 접근성을 높이며, 더욱 공정하고 합리적인 보험 시장을 만들어 가고 있습니다. 본 장에서는

AI 기반 보험 상품의 주요 유형과 특징을 살펴보고, 이들이 가져올 변화와 미래 전망을 심도 있게 논의하고

자 합니다.

4. 본론:

4.1 온디맨드 보험 (On-demand Insurance):

개념: 고객이 필요한 시점에, 필요한 기간 만큼만 보장받을 수 있는 보험. 스마트폰 앱 등을 통해 쉽게 가

입 및 해지 가능.

AI 역할:

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 30/76

실시간 위험 평가: AI는 고객의 위치, 활동 내역, 날씨 등 실시간 데이터를 분석하여 위험을 평가하고 보

험료를 산정.

자동화된 가입 및 해지 처리: AI 챗봇 등을 통해 고객 문의 응대, 보험 상품 추천, 가입 및 해지 처리 등을

자동화.

사기 탐지: 실시간 데이터 분석 및 과거 사기 패턴 학습을 통해 허위 청구 등 사기 행위 탐지.

특징:

유연성: 고객은 자신의 필요에 따라 보장 내용, 보장 기간 등을 자유롭게 선택 가능.

편의성: 스마트폰 앱 등을 통해 언제 어디서나 쉽게 보험에 가입하고 해지 가능.

저렴한 보험료: 필요한 기간 만큼만 보장받기 때문에 기존 보험 상품 대비 보험료가 저렴.

사례:

Trov (미국): 가전 제품, 자전거 등 개인 소지품에 대한 온디맨드 보험 제공. 스마트폰 앱을 통해 보장 품

목, 보장 기간 등을 설정하고 필요할 때만 보험 활성화 가능.

Cuvva (영국): 시간 단위 자동차 보험 제공. 여행, 단기 렌터카 이용 등 상황에 맞춰 유연하게 자동차 보

험 가입 가능.

장점: 고객 편의성 및 선택권 확대, 합리적인 보험료, 보험 접근성 향상.

한계: 장기 보장에 부적합, 제한적인 상품 종류, 데이터 보안 및 프라이버시 문제.

4.2 사용량 기반 보험 (Usage-Based Insurance, UBI):

개념: 고객의 실제 사용 데이터(예: 자동차 주행 거리, 운전 습관 등)를 기반으로 보험료를 산정하는 보험.

AI 역할:

데이터 수집 및 분석: 차량에 설치된 텔레매틱스 장치 또는 스마트폰 앱을 통해 주행 거리, 운전 속도, 급

제동 여부, 운전 시간 등의 데이터를 수집하고 AI 알고리즘으로 분석.

위험 스코어링: AI는 수집된 데이터를 기반으로 운전자의 위험 운전 여부를 평가하고 개인별 위험 점수

(Risk Score)를 산출.

보험료 개인화: 위험 점수에 따라 보험료를 차등 적용하여 안전 운전자에게는 할인을, 위험 운전자에게

는 할증을 부과.

특징:

데이터 기반 보험료 산정: 실제 사용 데이터를 기반으로 보험료를 산정하기 때문에 더욱 공정하고 합리

적인 가격 책정이 가능.

안전 운전 유도: 보험료 할인을 위해 운전자가 스스로 안전 운전을 하도록 유도하는 효과.

투명성: 운전자는 자신의 운전 데이터와 보험료 산정 기준을 확인할 수 있어 보험료 산정에 대한 투명성

제고.

사례:

Progressive (미국): 'Snapshot'이라는 UBI 프로그램을 통해 주행 거리, 운전 습관 등을 분석하여 보험료

할인 혜택 제공.

Metromile (미국): 주행 거리에 따라 보험료를 부과하는 'Pay-per-mile' 자동차 보험 제공.

장점: 합리적인 보험료 산정, 안전 운전 유도, 투명성 제고, 사고 감소 효과.

한계: 데이터 수집 장치 설치 비용, 데이터 프라이버시 침해 우려, 데이터 정확도 문제.

4.3 P2P 보험 (Peer-to-Peer Insurance):

개념: 공통의 관심사나 특성을 가진 개인들이 그룹(Pool)을 형성하여 보험료를 갹출하고, 사고 발생 시

상호 부조하는 형태의 보험.

AI 역할:

그룹 형성 지원: AI는 데이터 분석을 통해 유사한 위험 프로필을 가진 개인을 식별하고, 최적의 P2P 보험

그룹 형성을 지원.

보험금 청구 심사: AI는 보험금 청구 내역을 분석하고, 사기 여부를 판단하여 공정한 보험금 지급 심사를

지원.

잉여금 분배: 보험금 지급 후 남은 잉여금을 그룹 구성원에게 투명하게 분배하는 프로세스 자동화.

특징:

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 31/76

낮은 사업 비용: 기존 보험 회사 대비 운영 비용이 낮아 보험료 절감 효과.

투명성: 보험료 갹출, 보험금 지급, 잉여금 분배 등 모든 과정이 투명하게 공개.

공동체 의식: 그룹 구성원 간 상호 협력과 신뢰를 바탕으로 운영.

사례:

Lemonade (미국): AI 챗봇과 P2P 보험 모델을 결합하여 주택 보험, 임대 보험 등을 제공. 보험금 지급

후 남은 잉여금은 고객이 선택한 자선 단체에 기부.

Friendsurance (독일): 소규모 그룹을 형성하여 보험료를 갹출하고, 사고 발생 시 보험금 지급. 무사고

그룹의 경우 보험료 일부 환급.

장점: 저렴한 보험료, 투명한 운영, 높은 고객 만족도, 사회적 책임 실현.

한계: 소규모 그룹의 경우 대형 사고 발생 시 위험 부담 증가, 규모의 경제 실현 어려움, 규제 및 감독 체

계 미비.

4.4 마이크로 보험 (Microinsurance):

개념: 저소득층, 소규모 자영업자 등 전통적인 보험 시장에서 소외된 계층을 대상으로 하는 소액 보험.

AI 역할:

접근성 향상: 모바일 기술과 AI 챗봇 등을 활용하여 보험 가입 및 보험금 청구 절차를 간소화하고, 저소득

층의 보험 접근성을 향상.

저렴한 보험료 산정: AI는 데이터 분석을 통해 저소득층의 위험 프로필을 정확하게 평가하고, 이에 맞는

저렴한 보험료를 산정.

자동화된 보험금 지급: AI를 활용하여 신속하고 정확한 보험금 지급 처리.

특징:

소액 보장: 일반 보험 상품에 비해 보장 금액은 작지만, 저소득층에게 꼭 필요한 최소한의 보장을 제공.

간편한 가입 및 청구: 모바일 기기 등을 통해 간편하게 가입하고 보험금을 청구할 수 있도록 설계.

사회적 포용: 보험 혜택에서 소외된 계층에게 안전망을 제공함으로써 사회 안전망 강화에 기여.

사례:

Bima (스웨덴): 개발도상국 저소득층을 대상으로 모바일 기반 마이크로 보험 서비스 제공. 휴대폰 결제

를 통해 간편하게 보험료 납부 가능.

MicroEnsure (영국): 아프리카, 아시아 등 개발도상국에서 저소득층을 위한 다양한 마이크로 보험 상품

제공.

장점: 저소득층의 위험 보장, 금융 포용 확대, 빈곤 완화 기여, 사회 안전망 강화.

한계: 낮은 수익성, 제한된 보장 범위, 지속 가능성 확보 문제, 모럴 해저드 위험.

4.5 개인 맞춤형 보험:

개념: 고객의 개별 특성, 니즈, 위험 프로필 등을 고려하여 개인에게 최적화된 보험 상품을 제공하는 것.

AI 역할:

개인별 위험 프로필 분석: AI는 고객의 건강 상태, 생활 습관, 직업, 소득 등 다양한 데이터를 분석하여 개

인별 위험 프로필을 정확하게 파악.

맞춤형 상품 설계 및 추천: AI는 개인의 위험 프로필과 니즈에 맞는 최적의 보장 내용과 보험료를 산출하

고, 개인 맞춤형 보험 상품을 설계하여 추천.

실시간 위험 모니터링 및 대응: 웨어러블 기기, IoT 센서 등을 통해 수집되는 실시간 데이터를 분석하여

개인의 위험 변화를 감지하고, 맞춤형 건강 관리 조언 제공 및 보험 조건 조정.

특징:

고객 중심: 고객의 개별 상황과 니즈에 최대한 부합하는 보험 상품 제공.

데이터 기반: 방대한 데이터 분석을 통해 개인의 위험을 정확하게 평가하고 맞춤형 보장 제공.

동적 위험 관리: 실시간 데이터 모니터링을 통해 개인의 위험 변화에 따라 보험 내용을 유연하게 조정.

사례:

Oscar Health (미국): AI 기반 헬스케어 데이터 분석을 통해 개인 맞춤형 건강 보험 상품 제공.

Vitality (영국): 고객의 건강 데이터를 분석하여 건강 증진 활동 참여 시 보험료 할인 등 혜택 제공.

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 32/76

장점: 고객 만족도 및 충성도 제고, 정확한 위험 평가 및 보험료 산정, 고객의 건강 증진 및 위험 감소 유

도.

한계: 데이터 수집 및 활용에 대한 동의 필요, 데이터 보안 및 프라이버시 문제, 높은 초기 투자 비용.

5. 결론:

5. 결론 (계속):

AI는 온디맨드 보험, 사용량 기반 보험, P2P 보험, 마이크로 보험, 개인 맞춤형 보험 등 혁신적인 보험 상품

의 등장을 가능하게 하고 있습니다. 이러한 새로운 보험 상품들은 고객의 다양한 니즈를 충족시키고, 보험

의 접근성을 높이며, 더욱 공정하고 합리적인 보험 시장을 만들어 가는 데 기여하고 있습니다. AI는 단순히

기존 보험 상품을 개선하는 데 그치지 않고, 보험의 개념과 가치를 재정의하고 있습니다. 과거 사후 보상 중

심이었던 보험은 AI 기술 발전에 힘입어 사전 예방과 개인 맞춤형 위험 관리 중심으로 패러다임이 전환되

고 있습니다. 앞으로 AI 기반 보험 상품은 더욱 다양화되고 정교해질 것이며, 이는 보험 산업 전반에 걸쳐

근본적인 변화를 가져올 것입니다. 보험 회사와 인슈어테크 기업은 이러한 변화의 흐름 속에서 새로운 기

회를 포착하고, 지속 가능한 성장을 위해 끊임없이 혁신해야 할 것입니다.

6. 질의응답:

Q. 온디맨드 보험은 기존 정기 보험과 어떻게 다른가요?

A. 기존 정기 보험은 일정 기간 동안 고정된 보장을 제공하는 반면, 온디맨드 보험은 고객이 필요한 시점

에 필요한 기간 만큼만 보장을 받을 수 있는 유연한 보험 상품입니다. 예를 들어, 여행을 떠날 때만 여행

자 보험을 활성화하거나, 자전거를 탈 때만 자전거 보험을 활성화할 수 있습니다.

Q. 사용량 기반 보험(UBI)은 어떤 데이터를 사용하나요?

A. UBI는 주로 차량에 설치된 텔레매틱스 장치나 스마트폰 앱을 통해 수집되는 주행 거리, 운전 속도, 급

가속 및 급제동 빈도, 운전 시간대 등의 데이터를 사용합니다. 일부 보험 회사는 추가적으로 날씨 데이

터, 교통 상황 데이터 등을 활용하기도 합니다.

Q. P2P 보험은 기존 보험 회사와 어떤 경쟁 관계에 있나요?

A. P2P 보험은 기존 보험 회사의 경쟁 상대로 볼 수도 있지만, 협력 파트너가 될 수도 있습니다. 일부

P2P 보험 회사는 기존 보험 회사와 제휴하여 재보험 등의 서비스를 제공받기도 합니다. P2P 보험은 기

존 보험 시장의 틈새 시장을 공략하거나, 새로운 보험 상품 개발을 촉진하는 역할을 할 수 있습니다.

Q. 마이크로 보험이 활성화되기 위해서 가장 중요한 것은 무엇인가요?

A. 마이크로 보험의 활성화를 위해서는 저소득층의 니즈와 특성에 맞는 상품 개발, 모바일 기술 등을 활

용한 접근성 제고, 보험에 대한 인식 제고 및 교육, 정부 및 국제 기구의 지원 등이 중요합니다. 무엇보다

저소득층이 부담 가능한 수준의 보험료를 책정하고, 간편한 가입 및 청구 절차를 제공하는 것이 핵심입

니다.

7. 사례:

Zego (영국): 배달 라이더를 위한 시간제 자동차 보험을 제공하는 온디맨드 보험 사례. 배달 업무 시간에

만 보험을 활성화할 수 있어 보험료 절감 효과.

캐롯손해보험 (한국): 국내 최초 디지털 손해보험사로 '퍼마일 자동차 보험' 출시. 주행 거리에 따라 보험

료를 산정하는 UBI 상품으로 주목 받음.

Acko General Insurance (인도): 올라(Ola), 아마존(Amazon) 등 플랫폼 기업과의 협력을 통해 마이크

로 보험 상품을 제공하는 인도의 인슈어테크 기업.

8. 사건:

2015년 Lemonade 설립: AI와 행동 경제학을 결합한 P2P 보험 모델을 선보인 Lemonade의 등장은 기

존 보험 산업에 큰 파장을 일으킴.

2020년 COVID-19 팬데믹: COVID-19 팬데믹은 비대면 서비스에 대한 수요를 증가시켰고, 온디맨드 보

험, 마이크로 보험 등 새로운 보험 상품에 대한 관심을 높이는 계기가 됨.

9. 구조 (인과 구조):

원인: AI 기술 발전, 모바일 기기 보급 확대, 데이터 수집 및 분석 기술 향상, 소비자 니즈 변화 -> 결과: 온

디맨드 보험, 사용량 기반 보험, P2P 보험, 마이크로 보험, 개인 맞춤형 보험 등 새로운 보험 상품 등장 -

25. 4. 28. 오전 5:19 네이버 블로그 :: 글 내용 Print

https://blog.naver.com/PostPrint.naver?blogId=police1965&logNo=223732211848 33/76

> 영향: 보험 산업의 경쟁 심화, 보험 가입 및 청구 절차 간소화, 고객 만족도 향상, 보험 접근성 확대, 새

로운 비즈니스 모델 출현.

10. 핵심 요약:

AI는 온디맨드 보험, 사용량 기반 보험, P2P 보험, 마이크로 보험, 개인 맞춤형 보험 등 혁신적인 보험 상

품의 등장을 가능하게 하고 있습니다.

이러한 새로운 보험 상품들은 고객의 다양한 니즈를 충족시키고, 보험의 접근성을 높이며, 더욱 공정하

고 합리적인 보험 시장을 만들어 가는 데 기여하고 있습니다.

AI는 보험 상품의 개념과 가치를 재정의하고 있으며, 이는 보험 산업 전반에 걸쳐 근본적인 변화를 가져

올 것입니다.

11. 용어:

온디맨드 보험 (On-demand Insurance): 고객이 필요한 시점에 필요한 만큼만 보장 받을 수 있는 보험.

사용량 기반 보험 (Usage-Based Insurance, UBI): 실제 사용 데이터를 기반으로 보험료를 산정하는 보

험.

P2P 보험 (Peer-to-Peer Insurance): 공통의 관심사나 특성을 가진 개인들이 그룹을 형성하여 보험료를

갹출하고, 사고 발생 시 상호 부조하는 형태의 보험.

마이크로 보험 (Microinsurance): 저소득층을 대상으로 하는 소액 보험.

개인 맞춤형 보험 (Personalized Insurance): 고객의 개별 특성, 니즈, 위험 프로필 등을 고려하여 개인

에게 최적화된 보험 상품.

텔레매틱스 (Telematics): 차량에 설치된 무선 통신 장치를 통해 차량의 위치, 운행 정보 등을 수집하고

분석하는 기술.

인슈어테크 (Insurtech): 보험(Insurance)과 기술(Technology)의 합성어로, 정보기술을 활용하여 기존

보험 산업을 혁신하는 것.

12. 명언:

"The future of insurance is personalized, on-demand, and data-driven." - Daniel Schreiber,

Lemonade CEO

"Microinsurance is not just about selling small policies, it's about bringing financial inclusion to

the billions who are currently underserved." - Joan Lamm-Tennant, Founder and CEO, Blue Marble

Microinsurance

13. 역사:

1990년대 후반: 인터넷 보급과 함께 온라인 보험 판매 시작.

2000년대 초반: 일부 보험 회사에서 텔레매틱스 기술을 활용한 UBI 상품 출시.