반응형

시그널 플래너 보험 이렇게 바꾸는거 괜찮은가요?

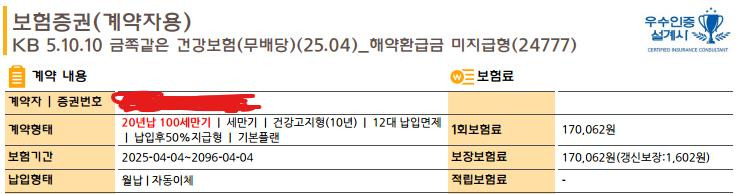

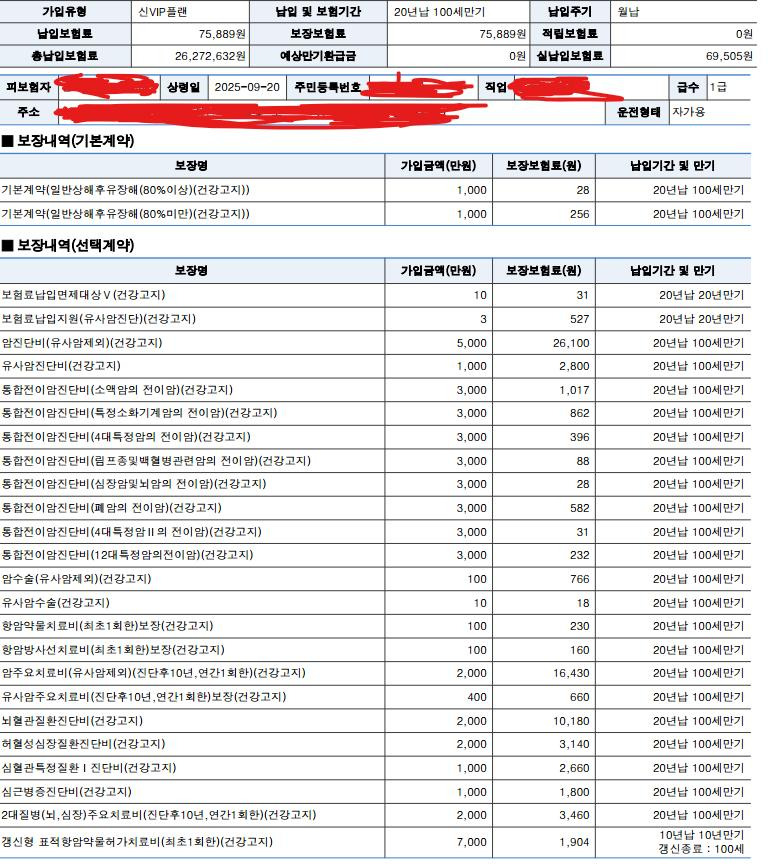

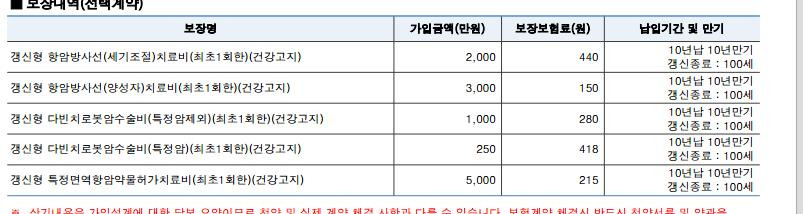

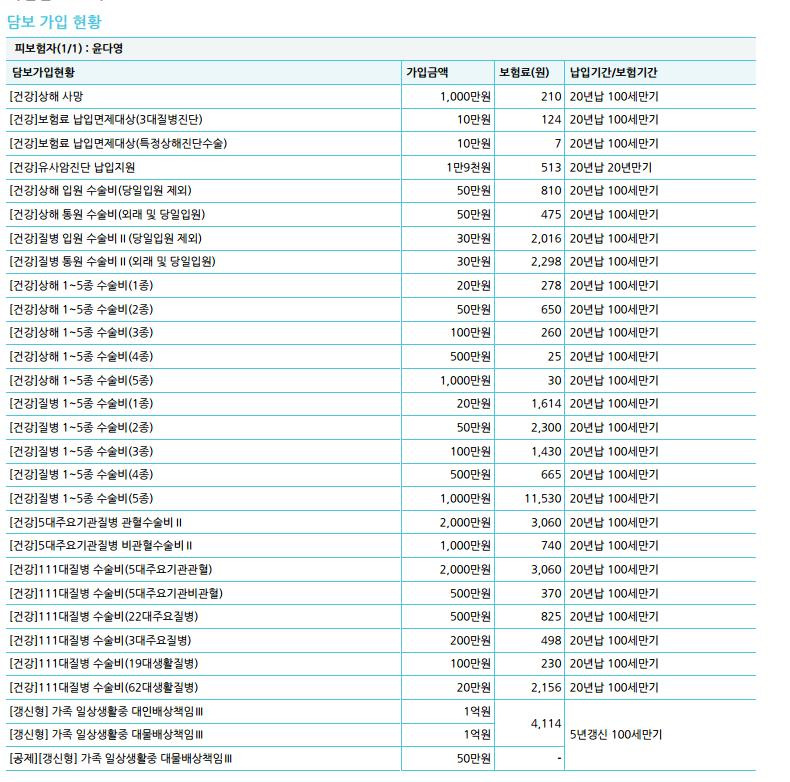

지난주에 삼성화재 손해보험 종합 보험을 새로 가입했습니다. 보험료 부분이 조금 많이 나오는 것 같아서 고민하다가 시그널 플래너에서 점검을 받게 되었고 이렇게 추천해주었는데, 뭐가 괜찮을까요? 노란색이 kb입니다. 그리고 제가 결혼 생각이 없어서 보험을 더 대비해야 하지 않나 하는 걱정도 가지고 있습니다.

금액은 kb가 17만원 정도 나오고 갱신형인걸로 알고 있고 제안받은 보험은 농협 + 삼성화재 해서 10만원 초반대 입니다. 비갱신으로 안내 받았습니다.

4세대실손 50% 깎아준다고?.....줄어드는 혜택 확인해야

1~3세대와 비교해 자기부담금·보장범위 축소돼

'보장내용 변경주기'인 재가입주기도 훨씬 짧아

보험사들이 기존 실손보험 가입자가 4세대 실손보험으로 전환할 경우 보험료 할인혜택을 제공하겠다고 밝혔다. 전문가들은 소비자들이 단순히 보험료 절약분뿐만 아니라 이로 인해 축소될 보험금 수준과 보장 범위 등을 꼼꼼히 따져 전환을 고려해야 한다고 조언한다.

10일 보험업계에 따르면 보험회사들은 지난해 6월 이전에 실손보험에 가입한 사람이 4세대 상품으로 계약을 전환하면 1년간 보험료를 50% 깎아준다. 신청기한은 6월30일까지다.

실손보험은 판매 시기에 따라 ▲1세대 구실손(2009년 9월까지 판매) ▲2세대 표준화실손(2009년 10월~2017년 3월 판매) ▲3세대 신실손(2017년 4월~지난해 6월 판매) ▲4세대 실손(지난해 7월부터 판매) 등으로 나뉜다.

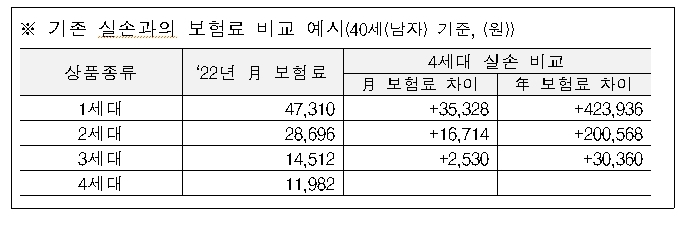

4세대 실손보험은 과잉 진료를 억제해 가입자 간 형평성을 높이기 위해 지난해 7월 출시됐다. 생명보험협회·손해보험협회는 4세대의 보험료가 1세대, 2세대, 3세대와 비교해 각각 75%, 60%, 20%포인트 저렴하다고 설명했다.

4세대 실손의 가장 큰 특징은 의료 이용량에 따라 할증·할인 제도를 도입했다. 병원에 자주 가는 가입자에게는 보험료를 많이 받고, 적게 가는 가입자에게는 보험료를 할인해 주겠다는 구상이다. 이에 따라 병원을 자주 이용하는 보험소비자의 경우, 기존 실손보험의 자연인상분보다 4세대 전환 시 의료이용에 따른 보험료 인상분이 더 높아질 수도 있다는 점을 주의해야 한다.

또 1·2세대 실손의 경우 자기부담금이 4세대에 비해 현저혀 낮다. 1세대 실손의 자기부담금은 0%, 2세대 실손의 자기부담금은 10~12% 수준이다. 이에 반해 4세대 실손의 자기부담금은 20~30%이다. 자기부담금이란 고객이 보험사에 청구한 의료비 중 직접 부담하는 몫을 의미한다. 단순화하면 고객이 의료비로 100만원을 지불하고 이를 보험사에 청구할 경우 1세대는 100만원 전부, 2세대는 88~90만원, 4세대는 70~80만원을 돌려받을 수 있다는 의미다.

보장범위도 크게 차이난다. 1세대 실손은 상해와 질병에 입·통원 치료비까지 보장하는 것을 골자로 한다. 3세대 실손은 기본형과 특약을 분리해 비급여주사약, 도수치료 등 일부 비급여 치료를 특약으로 분류했다. 이에 반해 4세대는 비급여 치료 '전체'를 특약으로 분리했다.

여기에 소비자들은 자신이 가입한 보험 상품의 재가입주기도 고려할 필요가 있다. 만기 시점 보험사들이 판매하는 보험 상품으로 재가입해야만 하는 재가입시기가 도래하기 전까진, 매년 보험료 인상 수준을 보며 유불리를 따져 볼 필요가 있다는 의미다. 특히 2013년 이전 판매된 1·2세대 실손보험의 경우 재가입주기가 '아예' 없다.

가장 빠른 재가입주기를 앞둔 가입자들은 2013년 이후의 2세대 실손 가입자들로, 이들의 재가입시기는 2028년이다. 2013년 1월 이후 판매된 2세대 실손보험과 3세대 실손보험의 재가입주기는 15년이다. 지난 7월부터 판매된 4세대 실손보험의 재가입주기는 5년이다. 재가입주기는 갱신과는 다른 개념으로 '보장내용 변경주기'를 의미한다.

반응형